2010年《中级财务管理》资金成本资料详解(2)

更新时间:2010-02-04 13:18:06

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

二、个别资金成本

个别资金成本是指各种筹资方式的成本,包括债券成本、银行借款成本、普通股成本和留存收益成本,前二者可统称为负债资金成本(由于利息在税前支付,所以具有减税的作用),后二者统称为权益资金成本(用资费用在税后支付,不具有减税作用)。

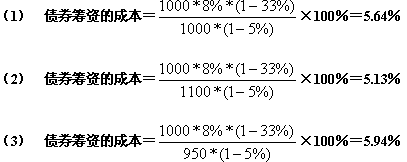

1.债券成本

![]()

例题

某企业发行面值1000元、期限5年、票面利率8%的债券4000张,每年结息一次,发行费率为5%,所得税税率33%。则在下列情况下,该批债券筹资的成本为多少

(1) 按面值发行该债券

(2) 按溢价100元发行债券

(3) 按折价50元发行债券

答案:

例题

某公司欲从银行借款1000万元,手续费率0.1%,年利率5%,期限3年,每年结息一次,到期还本,公司所得税税率为33%。则该笔长期借款筹资成本为:

![]()

3.普通股成本

普通股成本的计算方法有三种:股利折现模型,资本资产定价模型和无风险利率加风险溢价法。

(1)股利折现模型??普通股未来现金流量的现值等于股票发行净值的折现率,即为普通股的资金成本。股票发行净值=股票发行价格-发行费用

①在每年股利固定的情况下,采用股利折现模型计算普通股成本的公式为:

4. 留存收益成本的计算??与计算普通股基本相同,只是不用考虑筹资费用

留存收益成本的计算需分普通股股利固定和普通股股利逐年固定增长两种情况:

在普通股股利固定的情况下,留存收益成本的计算公式为:

![]()

在普通股股利不断增长的情况下,留存收益成本的计算公式为:

![]()

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

编辑推荐

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数