2011年《中级会计实务》:财务会计(31)

更新时间:2010-10-18 09:04:25

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

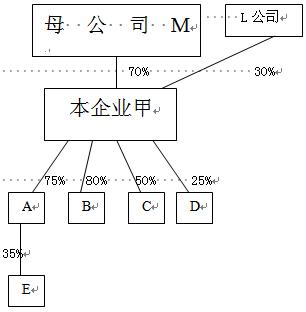

【补充例】假设本企业为甲公司,其投资与被投资情况(如下图):甲企业的母公司为M公司,所占股权比例为70%,另一投资者L公司所占股权比例为30%;甲企业直接投资A、B、C、D四家公司,股权比例分别为75%、80%、50%、25%;A公司投资E公司,所占股权比例为35%。

则关联方的情况是:

(1)从纵向看:本企业甲与母公司M、与投资者L公司构成关联方;本企业甲与子公司A和B、与合营企业C、与联营企业D构成关联方;本企业甲与E也构成关联方(能施加重大影响)。

(2)从横向看:因A、B、C、D、E,同受本企业控制、共同控制或重大影响,它们之间构成关联方。

(二)不构成关联方关系的情况

1.与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间,不构成关联方关系。

2.与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。因为,如果两个企业按照合同分享一个合营企业舶控制权,某个企业单方面无法做出合营企业的经营和财务的决策,而合营企业是一个独立的法人,合营方各自对合营企业有重大影响,但双方无法影响对方。在没有其他关联关系的情况下,仅因为共同投资不能认定两方是关联方。

3.仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方关系。

环球网校会计职称辅导新增多种套餐五折优惠

2010年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

编辑推荐

最新资讯

- 2026中级会计备考资料包+考试日程+报考时间,三合一汇总,备考必看2026-04-30

- 2026中级会计三科高频考点+三色笔记,全书重点汇总,备考直接用2026-04-30

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

打卡人数

打卡人数