辅导之:存货(2)

三、存货的控制方法

(一)、存货ABC分类管理

1、存货ABC分类的标准

存货ABC分类管理就是按照一定的标准,将企业的存货划分为A、B、C三类,分别实行分品种重点管理、分类别一般控制和按总额灵活掌握的存货管理方法。

分类的标准主要有两个:一是金额标准,二是品种数量标准。

一般而言,三类存货的金额比重大致为A:B:C=0.7:0.2:0.1

三类存货的数量比重大致为A:B:C=0.1:0.2:0.7

2.具体的划分步骤为:

① 列示企业全部存货的明细表,并计算出每种存货的价值总额占全部存货金额的百分比;

② 按照金额的标志由大到小进行排序并累计金额的百分比;

③ 当金额百分比累加到70%左右时,以上存货视为A类存货,百分比介于70%-90%之间的存货视为B类存货,其余为C类存货。

(二)、经济订货批量模型

经济进货批量是能够使一定时期存货的总成本达到最低点的进货数量。

决定存货经济进货批量的成本因素主要包括变动性进货费用(简称进货费用);变动性储存成本(简称储存成本)以及允许缺货时的缺货成本。

不同的成本项目与进货批量呈现不同的变动关系,减少进货批量,增加进货次数,在影响储存成本降低的同时,也会导致进货费用与缺货成本的提高;相反,增加进货批量,减少进货次数,进货费用与缺货成本降低,但储存成本提高。因此存在一个最佳进货批量使成本总和保持最低水平。

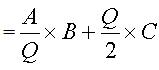

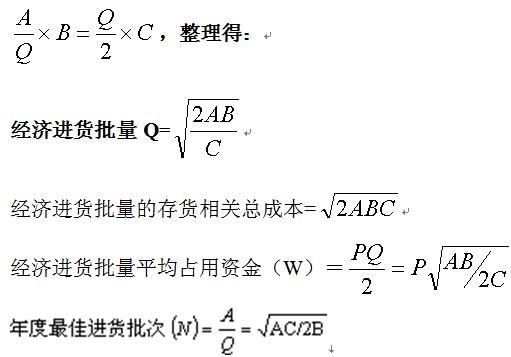

1.基本模型??不允许缺货,只考虑相关进货费用和相关储存成本

经济进货批量基本模型是以许多假设为前提的,包括不允许出现缺货情形,故不存在缺货成本,此时与存货订购批量、批次直接相关的就只有进货费用和储存成本两项。这样,进货费用与储存成本总和最低水平下的进货批量就是经济进货批量。

A:某种存货年度计划进货总量;

B:平均每次进货费用;

C:单位存货年度单位储存成本;

P:进货单价

Q:进货批量

存货相关总成本=相关进货费用+相关储存成本

当相关进货费用与相关储存成本相等时,存货相关总成本达到最低,此时

【06年计算题】某企业每年需耗用A材料45 000件,单位材料年存储成本20元,平均每次进货费用为180元,A材料全年平均单价为240元。假定不存在数量折扣,不会出现陆续到货和缺货的现象。

要求:

(1)计算A材料的经济进货批量。 (900件)

(2)计算A材料年度最佳进货批数(50次)

(3)计算A材料的相关进货成本。 (9000元)

(4)计算A材料的相关存储成本。 (9000元)

(5)计算A材料经济进货批量平均占用资金。(108 000 元)

2、实行数量折扣的经济批量模型??考虑购置成本、相关进货费用和相关储存成本

存货相关总成本=存货进价+相关进货费用+相关储存成本

其确定步骤:

第一步,按照基本经济进货批量模式确定经济进货批量;

第二步,计算按经济进货批量进货时的存货相关总成本;

第三步,按给予数量折扣的不同批量进货时,计算存货相关总成本;

第四步,比较不同批量进货时的存货相关总成本。此时,最佳进货批量就是使存货相关总成本最低的进货批量。

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

- 中级会计实务教材目录:25章全梳理+重点章节拆解2026-03-13

- 备考2026中级会计实务,重点分录汇总来了,轻松搞定分录难题2026-03-09

打卡人数

打卡人数