中级会计实务 辅导之:所得税(17)

更新时间:2011-05-06 09:14:06

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

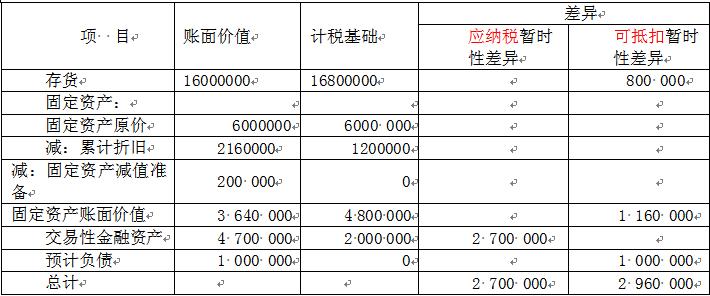

【例20】接例19,假定A公司20×8年当期应交所得税为4 620 000元。资产负债表中有关资产、负债的账面价值与其计税基础相关资料如表15-4所示,除所列项目外,其他资产、负债项目不存在会计和税收的差异。

表15―4 单位:元

1.2008年应交所得税为4 620 000元

2.计算递延所得税

(1)年末递延所得税负债(2700000× 25%) 675 000

年初递延所得税负债 750 000

递延所得税负债减少 75 000

(2)年末递延所得税资产(2960000×25%) 740 000

年初递延所得税资产 225 000

递延所得税资产增加 515 000

递延所得税费用(收益)=递延所得税负债增加额(-75 000)-递延所得税资产增加额515 000=-590 000(元)

3.计算所得税费用

所得税费用=当期所得税4620000+递延所得税(-590 000)=4 030 000(元)

借:所得税费用 4 030 000

递延所得税资产 515 000

递延所得税负债 75 000

贷:应交税费――应交所得税 4 620 000

归纳:本章应掌握应交所得税、递延所得税和所得税费用;应交所得税是出发点,递延所得税是关键点,所得税费用是终点。

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

编辑推荐

最新资讯

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

- 中级会计实务教材目录:25章全梳理+重点章节拆解2026-03-13

- 备考2026中级会计实务,重点分录汇总来了,轻松搞定分录难题2026-03-09

- 2026年中级会计财务管理哪几章是核心备考必攻难点2026-03-03

- 2026中级会计实务必背:长期股权投资权益法核心考点全解2026-03-03

打卡人数

打卡人数