2012年中级财务管理 预习辅导:第四章节(25)

更新时间:2011-10-31 08:57:59

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

三、多方案组合排队投资决策$lesson$

如果一组方案既不属于相互独立,又不属于相互排斥,而是可以实现任意组合或排队,则这些方案被称作组合或排队方案,其中又包括先决方案、互补方案和不完全互斥方案等形式。在这种方案决策中,除了要求首先评价所有方案的财务可行性,淘汰不具备财务可行性的方案外,还需要衡量不同组合条件下的有关评价指标的大小,从而作出最终决策。

这类决策分两种情况:

??(1)在资金总量不受限制的情况下,可按每一项目的净现值NPV大小排队,确定优先考虑的项目顺序。

??(2)在资金总量受到限制时,则需按净现值率NPVR或获利指数PI的大小,结合净现值NPV进行各种组合排队,从中选出能使累计净现值最大的最优组合。

总之,多方案比较决策的主要依据就是能否获得尽可能多的净现值总量。

教材例题:A、B、C、D、E五个投资项目为非互斥方案,有关原始投资额、净现值、净现值率和内部收益率数据下表所示。

|

项目 |

原始投资 |

净现值 |

净现值率 |

内部收益率 |

|

A |

300 |

120 |

0.4 |

18% |

|

B |

200 |

40 |

0.2 |

21% |

|

C |

200 |

100 |

0.5 |

40% |

|

D |

100 |

22 |

0.22 |

19% |

|

E |

100 |

30 |

0.3 |

35% |

要求:分别就以下不相关情况作出多方案组合决策。

(1)投资总额不受限制;

(2)投资总额受到限制,分别为200、300、400、450、500、600、700、800和900万元。

解答:

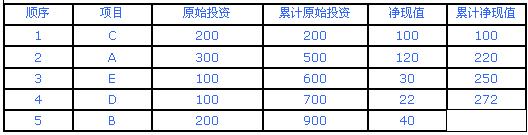

(1)当投资总额不受限制或限额大于或等于900万元时,最佳投资组合方案为A+C+B+E+D。

(2)投资总额受到限制时,首先按照各方案净现值率的大小排序,并计算累计原始投资和累计净现值数据。其结果如下表所示。

编辑推荐

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数