2012年中级经济法 预习辅导:第六章节(13)

(二)进行权益披露的情形$lesson$

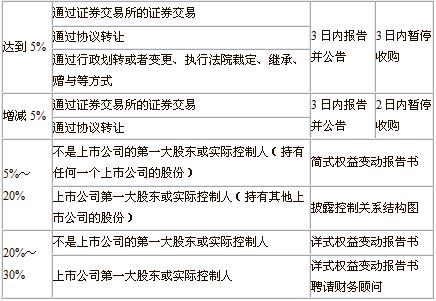

1、通过证券交易所的证券交易(通过协议转让或通过行政划转或者变更、执行法院裁定、继承、赠与等)方式,投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,抄报该上市公司所在地的中国证监会派出机构(以下简称派出机构),通知该上市公司,并予公告;在上述期限内,不得再行买卖该上市公司的股票。

2、前述投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%后,通过证券交易所的证券交易,其拥有权益的股份占该上市公司已发行股份的比例每增加或者减少5%,应当依照前款规定进行报告和公告。在报告期限内和作出报告、公告后2日内,不得再行买卖该上市公司的股票。

(三)权益变动报告书的编制

1、投资者及其一致行动人不是上市公司的第一大股东或者实际控制人,其拥有权益的股份达到或者超过该公司已发行股份的5%,但未达到20%的,应当编制简式权益变动报告书。

前述投资者及其一致行动人为上市公司第一大股东或者实际控制人,其拥有权益的股份达到或者超过一个上市公司已发行股份的5%,但未达到20%的,还应当披露投资者及其一致行动人的控股股东、实际控制人及其股权控制关系结构图。

2、投资者及其一致行动人拥有权益的股份达到或者超过一个上市公司已发行股份的20%但未超过30%的,应当编制详式权益变动报告。

前述投资者及其一致行动人为上市公司第一大股东或者实际控制人的,还应当聘请财务顾问对上述权益变动报告书所披露的内容出具核查意见,但国有股行政划转或者变更、股份转让在同一实际控制人控制的不同主体之间进行、因继承取得股份的除外。投资者及其一致行动人承诺至少3年放弃行使相关股份表决权的,可免于聘请财务顾问和提供法律规定的相关文件。

有关权益披露情形的归纳

最新资讯

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

- 中级会计实务教材目录:25章全梳理+重点章节拆解2026-03-13

- 备考2026中级会计实务,重点分录汇总来了,轻松搞定分录难题2026-03-09

打卡人数

打卡人数