2012年中级会计实务 预习辅导:第十一章节(5)

(2) 甲公司的账务处理$lesson$

第一,计算债务重组损失

应收账款账面余额 400 000

减:受让资产的公允价值 360 000

差额 40 000

减:坏账准备 20 000

债务重组损失 20 000

第二,会计分录

借:固定资产 360 000

坏账准备 20 000

营业外支出――债务重组损失 20 000

贷:应收账款 400 000

(3)以股票、债券等金融资产抵偿债务

①债务人以股票、债券等金融资产清偿债务,应按相关金融资产的公允价值与其账面价值的差额,作为转让金融资产的利得或损失处理;相关金融资产的公允价值与重组债务的账面价值的差额,作为债务重组利得。

②债权人收到的相关金融资产按公允价值计量。

【例4】甲公司于20×6年7月1日销售给乙公司一批产品,价值450 000元(包括应收取的增值税税额),乙公司于当日开出六个月承兑的商业汇票。乙公司于20×6年12月31 日尚未支付货款。由于乙公司财务发生困难,短期内不能支付货款。经与甲公司协商,甲公司同意乙公司以其所拥有并作为以公允价值计量且其变动计入当期损益的某公司股票抵偿债务(交易性金融资产)。该股票的账面价值400 000元(为取得时的成本),公允价值380 000元。假定甲公司为该项应收账款提取了坏账准备40 000元。用于抵债的股票己于2007年1月22日相关转让手续;甲公司将取得的某公司股票作为以公允价值计量、公允价值变动计入当期损益的金融资产(交易性金融资产)。甲公司已将该项应收票据转入应收账款;乙公司已将应付票据转入应付账款。

(1)乙公司的账务处理

第一,计算债务重组利得

应付账款的账面余额 450 000

减:股票的公允价值 380000

债务重组利得 70 000

第二,计算转让国债收益

股票的公允价值 380 000

减:股票的账面价值 400 000

转让股票损失 -20 000

第三,会计分录

借:应付账款 450 000

投资收益(40-38) 20 000

贷:交易性金融资产 400000

营业外收入――债务重组利得(45-38) 70 000

(2)甲公司的账务处理

第一,计算债务重组损失

应收账款账面余额 450 000

减:受让资产的公允价值 380 000

差额 70 000

减:坏账准备 40 000

债务重组损失 30 000

第二,会计分录

借:交易性金融资产 380 000

坏账准备 40 000

营业外支出――债务重组损失 30 000

贷:应收账款 450 000

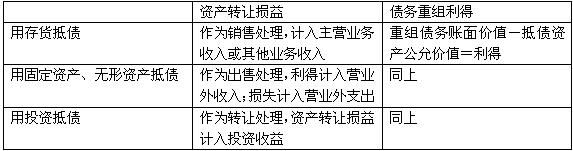

小结: 债务人用非现金资产抵债,应分清资产转让损益与债务重组利得

最新资讯

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

打卡人数

打卡人数