2012年初级会计实务辅导:资本公积资料

一、资本公积概述

(一)资本公积的来源

资本公积包括资本溢价(或股本溢价)和直接计入所有者权益的利得和损失等。

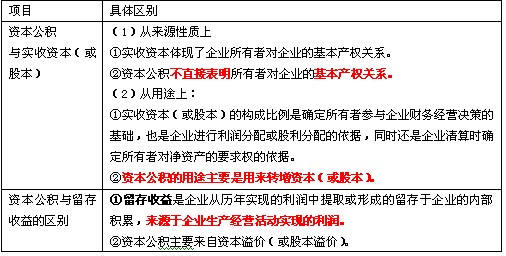

(二)资本公积与实收资本(或股本)、留存收益的区别

二、资本公积的账务处理

1、资本溢价(企业重组或有新的投资者加入时)

借:银行存款(实际收到的金额)

贷:实收资本(投资合同或协议约定的投资者在企业注册资本中所占份额的部分)

资本公积――资本溢价(企业实际收到的出资超过投资者在企业注册资本中所占份额的部分)

2、股本溢价

借:银行存款(实际收到的款项)

贷:股本(每股股票面值和发行股份总额的乘积计算的金额)

资本公积-股本溢价(实际收到的款项超过股票面值总额的部分)

【注】发行股票相关的手续费、佣金等交易费用如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价);无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。

【例题6:08年单选题】甲股份有限公司委托乙证券公司发行普通股,股票面值总额4 000万元,发行总额16 000万元,发行费按发行总额的2%计算(不考虑其他因素),股票发行净收入全部收到。甲股份有限公司该笔业务记入“资本公积”科目的金额为( )万元。

A.4 000 B.11 680 C.11 760 D.12 000

答案:B

解析:发行费用=16000*2%=320万元

发行净收入=16000-320=15680万元

资本公积=15680-4000=11680万元。

分录:借:银行存款 15680

贷:股本 4000

资本公积―资本溢价 11680

3、其他资本公积金的核算

权益法核算长期股权投资时,因被投资单位所有者权益的其他变动产生的利得或损失,投资企业按持股比例,计入“资本公积-其他资本公积”

分录是:

借:长期股权投资-其他权益变动

贷:资本公积-其他资本公积

当投资企业处置其所持有投资时

借:资本公积-其他资本公积

贷:投资收益

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数