2012年初级经济法 预习辅导:第七章节(11)

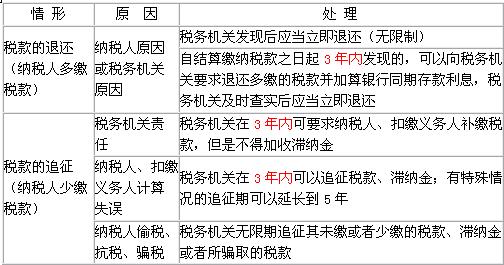

(三)税款的追缴与退还:(P280)

即多缴税款与少缴税款的原因及税务处理

【例题1】纳税人多缴税款自结算缴纳税款之日起5年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期贷款利息。( )(2008年)

答案:×

解析:本题考核税款的补征与追征。纳税人多缴税款自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息。

【例题2】根据《税收征管法》规定,纳税人如在一定期限内发现其缴纳的税款超过应纳税额的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息。这里的一定期限内是指( )。

A、自结算缴纳税款之日起1年内

B、自结算缴纳税款之日起2年内

C、自结算缴纳税款之日起3年内

D、自结算缴纳税款之日起4年内

答案:C

解析:纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还。

(四)纳税人涉税事项的公告与报告:(P281)

2、欠缴税款数额较大(5万元以上)的纳税人在处分其不动产或者大额资产之前,应当向税务机关报告。

4、纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款。纳税人合并时未缴清税款的,应当由合并后的纳税人继续履行未履行的纳税义务;纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

【例题】纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。( )(2004年)

答案:√

5、发包人或者出租人应当自发包或者出租之日起30日内将承包人或者承租人的有关情况向主管税务机关报告,发包人或者出租人不报告的,发包人或者出租人与承包人或者承租人承担纳税连带责任。

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数