2012年中级会计实务 预习辅导:第十二章(2)

更新时间:2011-12-13 09:01:18

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

第二节 或有事项的确认和计量$lesson$

一、或有事项的确认

1.确认预计负债的条件

或有事项的确认指与或有事项相关义务的确认。根据企业会计准则的规定,与或有事项相关的义务同时满足下列条件的,应当确认为预计负债:(1)该义务是企业承担的现时义务;(2)履行该义务很可能导致经济利益流出企业;(3)该义务的金额能够可靠地计量。

2.确认中应注意的问题

(1)该义务是企业承担的现时义务

该义务是企业承担的现时义务,是指与或有事项相关的义务是在企业当前条件下已承担的义务,企业没有其他现实的选择,只能履行该现时义务。这里所指的现时义务包括法定义务和推定义务。

(2)履行该义务很可能导致经济利益流出企业

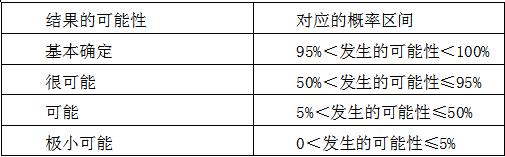

履行该义务很可能导致经济利益流出企业,是指履行与或有事项相关的现时义务时,导致经济利益流出企业的可能性超过50%但尚未达到基本确定的程度。企业通常可以结合下列情况判断经济利益流出的可能性:

(3)该义务的金额能够可靠地计量

该义务的金额能够可靠地计量,是指与或有事项相关的现时义务的金额能够合理地估计。

编辑推荐

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数