2012年初级会计实务 预习辅导:第八章节(16)

更新时间:2012-02-24 09:06:19

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

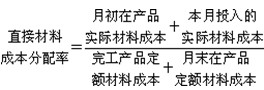

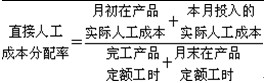

6.定额比例法$lesson$

(1)特点:产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗量或定额成本比例分配。――材料:定额成本,加工成本:定额工时

(2)公式:

①分配直接材料费

完工产品应负担的直接材料成本=完工产品定额材料成本×直接材料成本分配率

月末在产品应负担的直接材料成本=月末在产品定额材料成本×直接材料成本分配率

②分配直接人工费(制造费用分配同此)

完工产品应负担的直接人工成本=完工产品定额工时×直接人工成本分配率

月末在产品应负担的直接人工成本=月末在产品定额工时×直接人工成本分配率

(3)适用情形:各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

编辑推荐

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数