2012年初级会计实务 复习辅导:第十一章(16)

三、利率的计算

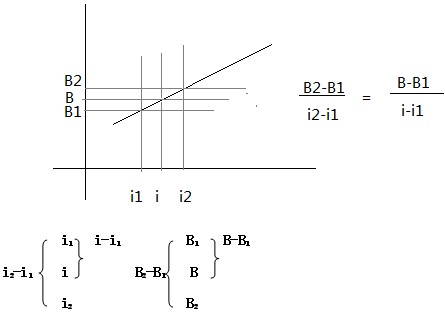

(一)内插法:除永续年金外的其他情况下,计算利率时,首先要计算出有关的时间价值系数,比如复利终值(现值)系数,或者年金终值(现值)系数,然后查表。如果表中有这个系数,则对应的利率即为要求的利率。如果没有,则查出最接近的一大一小两个系数,采用内插法求出。

结论: (i-i1)/(i2-i1) =(B-B1)/(B2-B1)

【例25-教材例11-19】郑先生下岗获得50 000元现金补助,他决定趁现在还有劳动能力,先找工作糊口,将款项存起来。郑先生预计,如果20年后这笔款项连本带利达到250 000元,那就可以解决自己的养老问题。问银行存款的年利率为多少,郑先生的预计才能变成现实?

250000=50000×(F/P,i,20),(F/P,i,20)=5,即(1+i)20=5

运用内插法及逐步测试法计算

当i=8%时,(F/P,8%,20)=4.661

当i=9%时,(F/P,9%,20)=5.604

因此,i介于8%和9%之间。

8% 4.661

i 5

9% 5.604

(i-8%)/(9%-8%)=(5-4.661)/(5.604-4.661)

i=8.359%

【例26-教材例11-22】某公司第一年年初借款20000元,每年年末还本付息额均为4000元,连续9年付清。问借款利率为多少?

已知P=20000,A=4000,n=9,则(P/A,i,9)=P/A=20000/4000=5

运用内插法及逐步测试法计算

已知(P/A,12%,9)=5.3282,(P/A,14%,9)=4.9464

12% 5.3282

i 5

14% 4.9464

(i-12%)/(14%-12%)=(5-5.3282)/(4.9464-5.3282)

i=13.72%

永续年金的折现率:i=A/P

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数