2012年初级会计实务 复习辅导:第十一章(19)

更新时间:2012-03-22 09:07:15

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

二、资产的风险$lesson$

资产的风险,是指资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。资产收益率的离散程度,是指资产收益率的各种可能结果与预期收益率的偏差。

(一)风险的衡量

三项指标:1.收益率的方差;2.收益率的标准差;3.收益率的标准离差率

预期收益率相同时,衡量指标越大,资产的相对风险越大。

1.收益率的方差( ):收益率的方差用来表示资产收益率的各种可能值与其期望值之间的偏离程度。

公式:σ2=∑[Ri-E(R)]2×Pi=[情况i出现时的收益率-预期收益率] 2×情况i可能出现的概率

2.收益率的标准差  方差的开方

方差的开方

【注意】标准差和方差都是用绝对指标来衡量资产的风险大小,在预期收益率相同的情况下,标准差或方差越大,则风险越大;标准差或方差越小,则风险也越小。不适用于比较具有不同预期收益率的资产的风险。

以历史数据为基础的相关计算

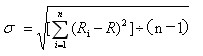

【补充】当不知道或者很难估计未来收益率发生的概率以及未来收益率的可能值时,可以利用收益率的历史数据去近似地估算预期收益率及其标准差。标准差可用下列公式进行估算:

其中:Ri表示数据样本中各期的收益率的历史数据;R是各历史数据的算术平均值;n表示样本中历史数据的个数。

3.收益率的标准离差率 (V)

标准离差率(变异系数),是资产收益率的标准差与期望值之比。

标准离差率

【注意】标准离差率是一个相对指标,它表示某资产每单位预期收益中所包含的风险的大小。标准离差率越大,资产的相对风险越大;相反,标准离差率越小,资产的相对风险越小。标准离差率指标可以用来比较预期收益率不同的资产之间的风险大小。

编辑推荐

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数