会计职称考试 初级会计实务考点:存货(4)

更新时间:2012-04-17 09:10:06

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

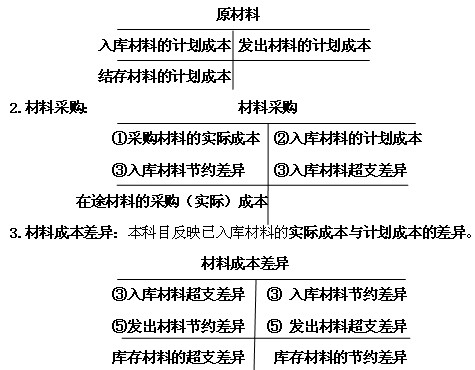

二、计划成本核算(易考点)

(一)思路

第一,采购时,按实际成本付款,计入“材料采购”账户借方;

第二,验收入库时,按计划成本计入“原材料”的借方,“材料采购”账户贷方;

第三,期末结转,验收入库材料形成的材料成本差异超支差计入“材料成本差异”的借方,节约差计入“材料成本差异”的贷方;

第四,平时发出材料时,一律用计划成本;

第五,期末,计算材料成本差异率,结转发出材料应负担的差异额。

(二)账户设置

1.原材料:本科目借方、贷方及余额均为计划成本。

(三)账务处理

1.支付货款

借:材料采购 (实际成本)

应交税费――应交增值税(进项税额)

贷:银行存款(其他货币资金、应付账款、应付票据、其他货币资金等)

2.验收入库并结转入库材料成本差异

(1)验收入库

借:原材料(计划成本)

贷:材料采购 (计划成本)

(2)结转入库材料成本差异:

计算:实际成本-计划成本=差异金额(+超支差异;-节约差异)

借:材料采购

贷:材料成本差异 (节约差异)

或

借:材料成本差异 (超支差异)

贷:材料采购

3.发出存货并分配应负担的材料成本差异:

(1)发出材料

借:生产成本、制造费用、管理费用等(计划成本)

贷:原材料 (计划成本)

(2)分配应负担的材料成本差异

发出材料的计划成本应通过材料成本差异的结转,调整为实际成本。发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。

2012年会计职称辅导招生简章 2012年考试时间10月27日至28日

编辑推荐

最新资讯

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

打卡人数

打卡人数