《中级财务管理》知识点:项目投资决策方法及应用(3)

(五)计算期统一法

计算期统一法是指通过对计算期不相等的多个互斥方案选定一个共同的计算分析期,以满足时间可比性的要求,进而根据调整后的评价指标来选择最优方案的方法。

该法包括方案重复法和最短计算期法两种具体处理方法。

1.方案重复法

方案重复法也称计算期最小公倍数法,是将各方案计算期的最小公倍数作为比较方案的计算期,进而调整有关指标,并据此进行多方案比较决策的一种方法。应用此法,可采取两种方式:

(1)第一种方式,将各方案计算期的各年净现金流量或费用流量进行重复计算,直到与最小公倍数计算期相等;然后,再计算净现值、净现值率、差额内部收益率或费用现值等评价指标;最后根据调整后的评价指标进行方案的比较决策。

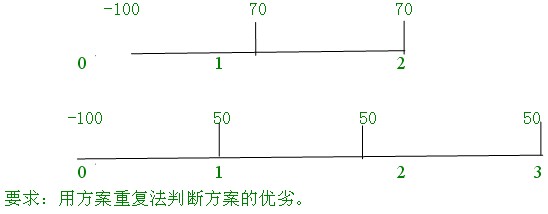

【例题1】现有A、B两个项目,各年净现金流量如下(i=10%):

【答案】

NPV(A1)=70×(P/A,10%,2)-100=70×1.7355-100=21.49

NPV(B1)=50×(P/A,10%,3)-100=50×2.4869-100=24.35

NPV(A2)=21.49+21.49×(P/F,10%,2)=21.49+21.49×0.8264=39.25

NPV(B2)=24.35+24.35×(P/F,10%,3)=24.35+24.35×0.7513=42.65

NPV(A3)=21.49+21.49×(P/F,10%,2)+21.49×(P/F,10%,4)=55.98

到第6年,A、B两个项目寿命同时结束,其总的净现值A为55.98,B为42.65,明显A 优于B 。

(2)第二种方式,直接计算每个方案项目原计算期内的评价指标(主要指净现值),再按照最小公倍数原理分别对其折现,并求代数和,最后根据调整后的净现值指标进行方案的比较决策。

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数