2012年《中级会计实务》考点解析:股份支付概述

1.股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。即股份支付分为二种情况:如果最终给的是股票就形成权益工具;如果最终给的是现金就形成负债。

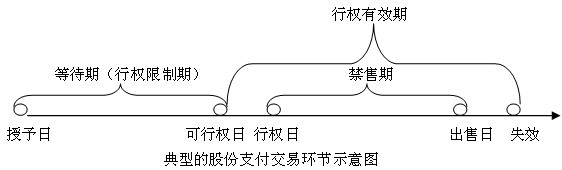

2. 股份支付的四个主要环节

股份支付通常涉及四个主要环节:授予、可行权、行权和出售。

(1)授予日是指股份支付协议获得批准的日期。其中“获得批准”,是指企业与职工或其他方就股份支付的协议条款和条件已达成一致,该协议获得股东大会或类似机构的批准。

(2)可行权日是指可行权条件得到满足,职工或其他方具有从企业取得权益工具或现金权利的日期。只有拿到的是已经可行权的股票期权,才是职工真正拥有的“财产”,才能去择机行权。从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”,又称“行权限制期”。

(3)行权日是指职工和其他方行使权利、获取现金或权益工具的日期。例如,持有股票期权的职工行使了以特定价格购买一定数量本公司股票的权利,该日期即为行权日。

(4)出售日是指股票的持有人将行使期权所取得的期权股票出售的日期。

3. 股份支付工具的主要类型

股份支付分为以权益结算的股份支付和以现金结算的股份支付:

(1)以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。以权益结算的股份支付最常用的工具主要有两类:限制性股票和股票期权。

限制性股票是指职工或其他方按照股份支付协议规定的条款和条件,从企业获得一定数量的本企业股票。企业授予职工一定数量的股票,在一个确定的等待期内或在满足特定业绩指标之前,职工出售股票要受到持续服务期限条款或业绩条件的限制。

股票期权是指企业授予职工或其他方在未来一定期限内以预先确定的价格和条件购买本企业一定数量股票的权利。

(2)以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。以现金结算的股份支付最常用的工具主要有两类:模拟股票和现金股票增值权。

股票增值权和模拟股票,是用现金支付模拟的股权激励机制,即与股票挂钩,但用现金支付。除不需实际行权和持有股票之外,现金股票增值权的运作原理与股票期权是一样的,都是一种增值权形式的与股票价值挂钩的薪酬工具。除不需实际授予股票和持有股票之外,模拟股票的运作原理与限制性股票是一样的。

最新资讯

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

- 中级会计实务教材目录:25章全梳理+重点章节拆解2026-03-13

- 备考2026中级会计实务,重点分录汇总来了,轻松搞定分录难题2026-03-09

打卡人数

打卡人数