会计职称《中级财务管理》知识点:销售定价管理

【考前分析】

(一)销售定价管理的含义

销售定价管理是指在调查分析的基础上,选用合适的产品定价方法,为销售的产品制定最为恰当的售价,并根据具体情况运用不同价格策略,以实现经济效益最大化的过程。

(二)影响产品价格的因素

1、价值因素

2、成本因素

3、市场供求因素

4、竞争因素

5、政策法规因素

(三)产品定价方法

完全成本定价法

以成本为基础的定价方法 保本点定价法

目标利润法

产品定价方法 变动成本定价法

需求价格弹性系数定价法

以市场需求为基础的定价方法

需求函数定价法

1、以成本为基础的定价方法

变动成本:可以作为增量产量的定价依据,但不能作为一般产品的定价依据。

制造成本:包括直接材料、直接人工和制造费用。不能正确反映企业真实价值消耗和转移。

完全成本:包括制造成本和管理费用、销售费用及财务费用等各种期间费用。以此为基础制定价格既可以保障企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现,因此当前产品定价的基础仍然是产品的完全成本。

【例题5,2010年单选】下列各项中,一般不作为以成本为基础的转移定价计价基础的( )。

A.完全成本 B.固定成本

C.变动成本 D.变动成本加固定制造费用

(1)完全成本加成定价法

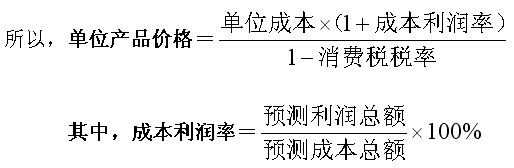

①成本利润率定价

单位产品价格=单位成本+单位利润+单位消费税

=单位成本+单位成本×成本利润率+单位产品价格×消费税税率

单位产品价格×(1-消费税税率)=单位成本×(1+成本利润率)

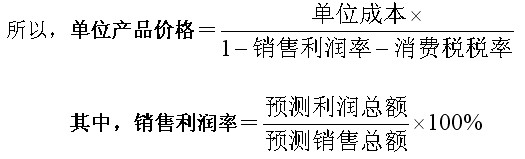

②销售利润率定价

单位产品价格=单位成本+单位利润+单位消费税

=单位成本+单位产品价格×销售利润率+单位产品价格×消费税税率

单位产品价格×(1-销售利润率-消费税税率)=单位成本

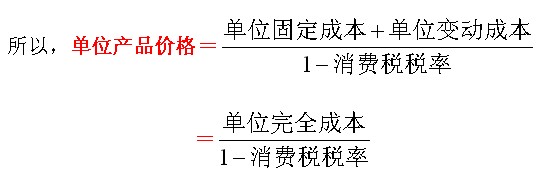

(2)保本点定价法

保本点由称盈亏平衡点,是指企业在经营活动中既不盈利也不亏损的销售水平,在此水平上利润等于0.

单位产品价格-单位变动成本-单位固定成本-单位消费税金=0

单位产品价格-单位变动成本-单位固定成本-单位产品价格×消费税税率=0

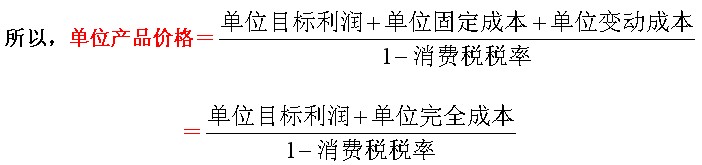

(3)目标利润法

单位产品价格-单位变动成本-单位固定成本-单位消费税金=单位目标利润

单位产品价格-单位变动成本-单位固定成本-单位产品价格×消费税税率

=单位目标利润

(4)变动成本定价法

变动成本定价法是指企业在生产能力有剩余的情况下增加生产一定数量的产品所应分担的成本,这些增加的产品可以不负担企业的固定成本,只负担变动成本。

八月特惠 VIP精品套餐赠送100元学习卡 数量有限 欲报从速

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数