2013年会计职称《中级财务管理》预习:收入管理(2)

第六章 收益与分配管理

第二节 收入管理

(二)销售预测的定量分析法

销售预测的定量分析一般包括趋势预测分析法和因果预测分析法两大类。

1、趋势预测分析法

趋势预测分析法包括算术平均法、加权平均法、移动平均法和指数平滑法等。

|

算术平均法 |

含义:将历史时期的实际销量或销售额作为样本值,求出其算术平均数,并将该平均数作为下期销售量的预测值。 |

|

公式 | |

|

适用:适用于每月销售量波动不大的产品的销售预测。 | |

|

加权平均法 |

含义:将历史实际销售作为样本值,将各个样本值按照一定的权数计算得出加权平均数,并将该平均数作为下期销量的预测值。 【注】由于市场变化较大,离预测期越近的样本影响越大,而离预测期越远的影响越小,所以权数的选取应遵循“近大远小”的原则。 |

|

公式: | |

|

适用:比算术平均法更为合理,在实践中应用较多。 | |

|

移动平均法 |

含义:从n期销售中选取m期(m数值固定,且m<n/2)数据作为样本值,求其m期的算术平均数,并不断向后移动计算其平均值,以最后一个m期的平均数作为未来第n+1期销售预测值的一种方法。这种方法假设预测值主要受最近m期销售量的影响。 |

|

公式: 为了能使预测值更能反映销售量变化的趋势,可以对上述结果按趋势值进行修正,其计算公式为: | |

|

适用:代表性较差。此法适用于销售量略有波动的产品预测。 | |

|

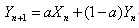

指数平滑法 |

含义:实质上是一种加权平均法,是以事先确定的平滑指数 |

|

公式: | |

|

适用:平滑指数的取值通常在0.3~0.7之间,其取值大小决定了前期实际值与预测值对本期预测值的影响。采用较大的平滑指数,预测值可以反映样本值新近的变化趋势;采用较小的平滑指数,则反映了样本值变动的长期趋势。因此,在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数。 该方法运用比较灵活,适用范围较广,但在平滑指数的选择上具有一定的主观随意性。 |

2012年会计职称考试考试成绩查询入口

【合格标准】

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数