2013中级会计职称《会计实务》预习:股份支付条件的种类

更新时间:2012-12-13 09:33:26

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 本节讲述可行权条件和非可行权条件、可行权条件包括服务期限条件和业绩条件等相关知识

第十章 股份支付

第二节 股份支付的确认和计量

二、股份支付条件的种类

股份支付协议中的条件可以分为:可行权条件和非可行权条件。

可行权条件是指能够确定企业是否得到职工或其他方提供的服务、且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;反之,为非可行权条件。

股份支付通常涉及可行权条件,在满足这些条件之前,职工无法获得股份。

可行权条件包括服务期限条件和业绩条件。

1.服务期限条件,是指职工完成规定服务期限才可行权的条件。(如服务5年)

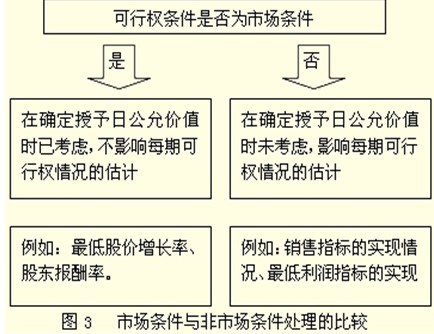

2.业绩条件,是指企业达到特定业绩目标职工才可行权的条件,具体包括市场条件和非市场条件。

(1)市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平职工可相应取得多少股份的规定。(与股价有关的)

(2)非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。

企业在确定权益工具在授予日的公允价值时,应当考虑股份支付协议规定的可行权条件中的市场条件和非可行权条件的影响。(即不考虑非市场条件)

股份支付存在非可行权条件的,只要职工或其他方满足了所有可行权条件中的非市场条件(如服务期限等),企业就应当确认已取得的服务和相对应的成本费用。市场条件与非市场条件处理的比较如图3所示。

【合格标准】

编辑推荐

最新资讯

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

- 中级会计实务教材目录:25章全梳理+重点章节拆解2026-03-13

- 备考2026中级会计实务,重点分录汇总来了,轻松搞定分录难题2026-03-09

- 2026年中级会计财务管理哪几章是核心备考必攻难点2026-03-03

- 2026中级会计实务必背:长期股权投资权益法核心考点全解2026-03-03

打卡人数

打卡人数