中级会计职称《中级财务管理》考点:营运资金的概念和特点

更新时间:2013-01-08 09:28:19

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 流动资产是指可以在1年以内或超过1年的一个营业周期内变现或运用的资产,流动资产具有占用时间短、周转快、易变现等特点。

中级财务管理第五章 营运资金管理

掌握营运资金的概念和特点内容

|

营运资金 |

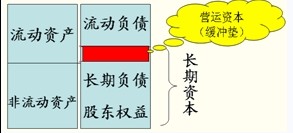

营运资金=流动资产-流动负债

|

|

流动资产 |

流动资产是指可以在1年以内或超过1年的一个营业周期内变现或运用的资产,流动资产具有占用时间短、周转快、易变现等特点。 |

|

流动负债 |

流动负债是指需要在1年或者超过1年的一个营业周期内偿还的债务,具有成本低、偿还期短的特点。 |

|

营运资金特点 |

(1)来源具有灵活多样性 |

【合格标准】

编辑推荐

最新资讯

- 2026中级会计备考资料包+考试日程+报考时间,三合一汇总,备考必看2026-04-30

- 2026中级会计三科高频考点+三色笔记,全书重点汇总,备考直接用2026-04-30

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

打卡人数

打卡人数