中级会计职称《中级会计实务》难点解析:权益法转为成本法

更新时间:2013-01-10 09:50:43

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 因追加投资等导致原持有的对联营企业或合营企业的投资转变为对子公司的投资的――应将权益法改为成本法,长期股权投资账面价值的调整应当按照分步实现企业合并的原则处理。

第五章 长期股权投资

权益法转为成本法

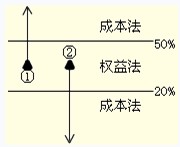

增资:因追加投资等导致原持有的对联营企业或合营企业的投资转变为对子公司的投资的――应将权益法改为成本法,长期股权投资账面价值的调整应当按照分步实现企业合并的原则处理。

减资:因减少投资等原因导致对被投资单位不再具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的――应将权益法改为成本法,应以转换时长期股权投资的账面价值作为成本法核算的基础。

【合格标准】

编辑推荐

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数