《中级财务管理》详解:计算实施新信用政策后成本费用的增加

计算实施新信用政策后成本费用的增加步骤:

第一:计算占用资金的应计利息增加

(1)应收账款占用资金的应计利息

①应收账款应计利息=应收账款占用资金×资本成本

其中:应收账款占用资金=应收账款平均余额×变动成本率

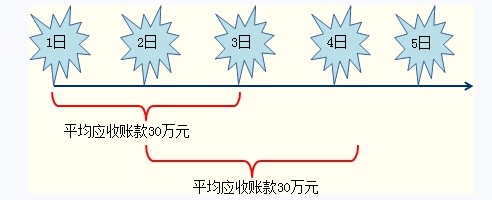

应收账款平均余额=日销售额×平均收现期

应收账款应计利息=日销售额×平均收现期×变动成本率×资本成本

【注意】

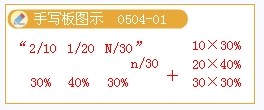

第一,平均收现期(周转天数)的确定:如果题中没有给出平均收现期,在没有现金折扣条件的情况下,以信用期作为平均收现期;在有现金折扣条件的情况下,则用加权平均数作为平均收账天数。

第二,日销售额的确定:用未扣除现金折扣的年赊销额除以一年的天数得到。即不考虑现金折扣因素。

②应收账款占用资金的应计利息增加=新信用政策占有资金的应计利息-原信用政策占用资金的应计利息

(2)存货占用资金应计利息增加

存货占用资金应计利息增加=存货增加量×单位变动成本×资金成本

(3)应付账款增加导致的应计利息减少(增加成本的抵减项)

应付账款增加导致的应计利息减少=应付账款平均余额增加×资金成本

比如原来在信用政策之下应付账款的余额10万,信用政策改变后应付账款的余额变成了15万,应付账款增加5万,假设资金成本率是10%,带来利息节约5000元。意味着应收账款信用政策改变以后应付账款带来的利息增加-5000元。

第二:计算收账费用和坏账损失增加

收账费用一般会直接给出,只需计算增加额即可;

坏账损失一般可以根据坏账损失率计算,然后计算增加额。

第三:计算现金折扣的增加(若涉及现金折扣政策的改变)

现金折扣成本=赊销额×折扣率×享受折扣的客户比率

现金折扣成本增加=新的销售水平×享受现金折扣的顾客比例×新的现金折扣率-旧的销售水平×享受现金折扣的顾客比例×旧的现金折扣率

【合格标准】

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数