初级会计职称《初级会计实务》:应收款项减值

更新时间:2013-02-01 09:49:12

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 在预计未来现金流量现值时,应选用合理的折现率,但短期应收款项由于预计的未来现金流量与其现值相差很小,故可不对其预计的未来现金流量进行折现

环球网校为了方便各位同学2013年初级会计职称考试学习阶段已经开始,小编特此整理搜集了关于初级会计实务知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得初级会计职称。

初级会计职称考试

应收款项减值

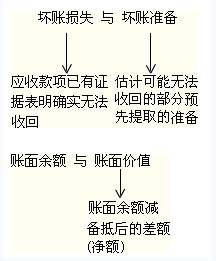

(一)应收款项减值损失的确认

企业应当在资产负债表日对应收款项的账面价值进行检查,若证明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认为减值损失,计提坏账准备。会计准则规定采用备抵法核算。

【注意】

在预计未来现金流量现值时,应选用合理的折现率,但短期应收款项由于预计的未来现金流量与其现值相差很小,故可不对其预计的未来现金流量进行折现。

(二)坏账准备的账务处理

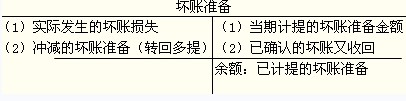

1“坏账准备”科目的设置

【注意】

应收账款账面余额减去坏账准备贷方余额后的差额为应收账款账面价值,即为企业应收账款的未来现金流量现值。

2.当期应计提的坏账准备金额的确定

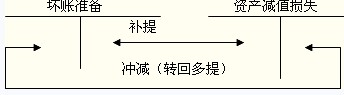

当期应计提的坏账准备=期末应收款项的期末余额×估计比例-"坏账准备"调整前账户余额(若为借方余额则减负数)

【注意】

计算结果为正数――补提(借记“资产减值损失”,贷记“坏账准备”)

计算结果为负数――冲销(相反分录)

3.计提坏账准备的会计处理

② 实际发生坏账

③ 已确认的坏账又收回

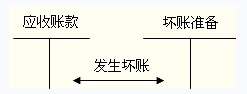

(1)坏账准备的计提

(2)应收款项作坏账转销(确认坏账损失)

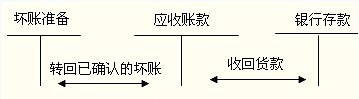

(3)已确认的坏账又收回

对于已确认并转销的应收款项以后又收回的,也可以直接按照实际收回的金额,借记“银行存款”,贷记“坏账准备”。

编辑推荐

最新资讯

- 2026中级会计备考资料包+考试日程+报考时间,三合一汇总,备考必看2026-04-30

- 2026中级会计三科高频考点+三色笔记,全书重点汇总,备考直接用2026-04-30

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

打卡人数

打卡人数