中级会计职称《中级财务管理》第七章知识点:税务管理概述

更新时间:2013-02-05 10:06:37

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 企业税务管理是企业对其涉税业务和纳税实务所实施的研究和分析、计划和筹划、处理和监控、协调和沟通、预测和报告的全过程管理行为。

第一节 税务管理概述

一、税务管理的意义和原则

|

税务管理的意义 |

1、企业税务管理主要内涵

企业税务管理是企业对其涉税业务和纳税实务所实施的研究和分析、计划和筹划、处理和监控、协调和沟通、预测和报告的全过程管理行为。

2、企业税务管理的目标

税务管理的目标是规范企业纳税行为、科学降低税收支出,有效防范纳税风险。

3、税收筹划

在国外,企业税务管理的重要内容是税收筹划。

税收筹划是企业根据所处的税务环境,在遵守税法、尊重税法的前提下,以规避涉税风险,控制或减轻税负,从而有利于实现企业财务目标的谋划、对策与经营活动安排。 |

|

税务管理的原则 |

1.合法性原则:是税务管理必须坚持的首要原则。

2.服从企业财务管理总体目标原则。

税务管理必须要充分考虑现实的财务环境和企业的发展目标及发展战略,运用各种财务模型对各种纳税事项进行选择和组合,有效配置企业的资金和资源,获取税负与财务收益的最优化配置,最终实现企业价值最大化目标。

3.成本效益原则。

企业进行税务管理时要着眼于整体税负的减轻,针对各种税和企业的现实综合考虑,力争使通过税务管理实现的收益增加超过税务管理的成本。

4.事先筹划原则。

企业应纳税额是由经营管理活动决定的,而不是核算决定。纳税核算只是结果的反映。企业进行税务管理时,要对企业的经营、投资、理财活动进行事先筹划和安排,尽可能减少应税行为的发生,降低税收负担。 |

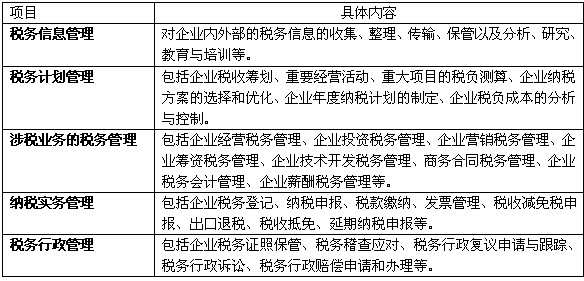

二、税务管理的内容

企业税务管理的内容主要有两个方面:

一是企业涉税活动管理,二是企业纳税实务管理。

二、税务管理的内容

企业税务管理的内容主要有两个方面:

一是企业涉税活动管理,二是企业纳税实务管理。

企业要做好税务管理工作,首先应在依法纳税的前提下,通过设置专门管理机构和专门岗位来提高税务管理水平。其次,企业应加强税务风险管理。

编辑推荐

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数