初级会计职称《初级经济法》:车船税

更新时间:2013-02-16 08:47:05

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 车船税的计税依据:辆、自重吨位、净吨位。

环球网校为了方便各位同学2013年初级会计职称考试学习阶段已经开始,小编特此整理搜集了关于初级经济法基础章节知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得初级会计职称。

初级会计职称考试《初级经济法基础》

车船税

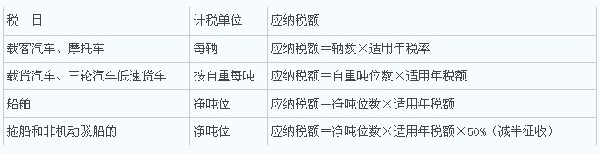

(一)车船税的计税依据:辆、自重吨位、净吨位。

1.载客汽车、电车、摩托车,以“辆”为计税依据。

2.载货汽车、三轮汽车、低速货车,按自重每吨为计税依据。

3.船舶,按净吨位每吨为计税依据。

(二)车船税的税率

车船税采用定额税率,又称固定税额。

(三)车船税应纳税额的计算:从量定额

编辑推荐

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数