初级会计职称《初级会计实务》:应付职工薪酬的账务处理

环球网校为了方便各位同学2013年初级会计职称考试学习阶段已经开始,小编特此整理搜集了关于初级会计实务知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得初级会计职称。

应付职工薪酬的账务处理

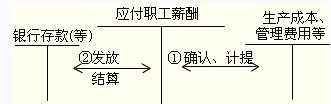

企业通过“应付职工薪酬”科目核算应付职工薪酬的提取、结算、使用等情况。

会计分录如下:

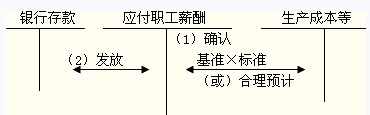

确认或计提时:

借:生产成本、管理费用等

贷:应付职工薪酬

实际发放或结算时:

借:应付职工薪酬

贷:银行存款

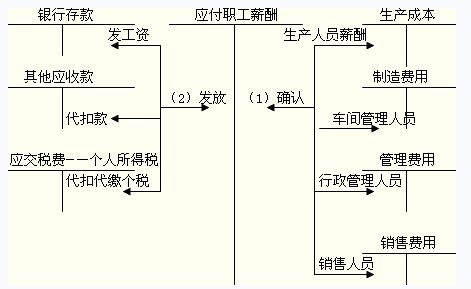

(一)货币性职工薪酬的确认和发放

1.工资、奖金、津贴、补贴

2.职工福利和社会保险的确认和发放

对于社会保险等国家规定了计提基础和计提比例的,按照国家规定的标准计提;对于职工福利等国家没有规定计提基础和计提比例的,企业应根据历史经验数据和实际情况合理预计。

(二)非货币性职工薪酬的确认和发放

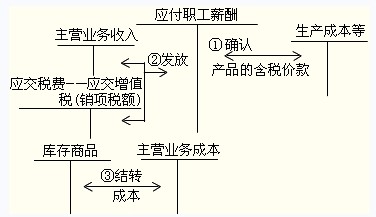

1.企业以自产产品发放给职工作为非货币性福利的,应按公允价值作为应付职工薪酬计入相关资产成本或当期费用;发放时应确认收入,并结转成本。

会计分录如下:

确认时:

借:生产成本等

贷:应付职工薪酬(产品的含税价款)

发放时:

借:应付职工薪酬

贷:主营业务收入

应交税费――应交增值税(销项税额)

借:主营业务成本

贷:库存商品

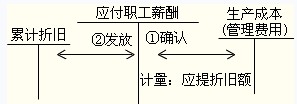

2.企业将住房无偿提供给职工使用的,应将计提的折旧作为应付职工薪酬计入相关资产成本或当期费用;

会计分录为

确认时:

借:生产成本、管理费用等

贷:应付职工薪酬(应提折旧额)

发放时:

借:应付职工薪酬

贷:累计折旧

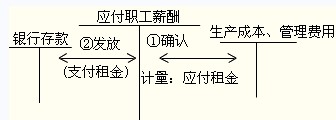

3.企业将租赁的住房无偿提供给职工使用的,应将每期应付的租金作为应付职工薪酬计入相关资产成本或当期费用。

会计分录为

确认时:

借:生产成本、管理费用等

贷:应付职工薪酬(应付租金)

发放时:

借:应付职工薪酬

贷:银行存款(实际支付的租金)

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数