中级会计职称《中级会计实务》第十四章:建造合同收入与费用的确认

合同收入与合同费用的确认概述

合同收入与合同费用的确认,应区分交易结果能否可靠估计等两种情形。

结果能够可靠估计的建造合同

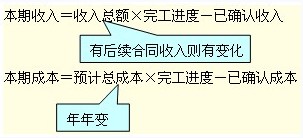

结果能够可靠估计的,按完工百分比法确认收入费用。

(一)固定造价合同结果能够可靠估计的条件

1.合同总收入能够计量;

2.经济利益很可能流入;

3.实际发生的合同成本能够计量;

4.完工进度和尚需成本能够确定。

(二)成本加成合同结果能够可靠估计的条件

1.经济利益很可能流入;

2.实际发生的合同成本能够计量。

(三)完工进度的确定

1.成本比例法;

2.工作量比例法;

3.技术测定法(与提供劳务相同)。

(四)完工百分比法的应用

本期毛利=(收入总额-预计总成本)×完工进度-已确认毛利

(五)核算科目

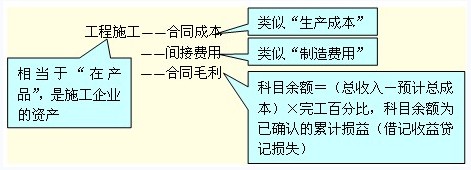

1.工程施工

“工程施工”科目核算建造承包商实际发生的合同成本和合同毛利。类似于制造业的“生产成本”科目。完工时才转出。

2.工程结算

“工程结算”科目核算已结算的金额,相当于双方已确认的阶段销售额。虽然归属于成本类科目,但其发生额和期末余额记在贷方。完工时才转出。

期末,计算“工程施工”科目余额与“工程结算”科目余额的差额,正差计入资产负债表存货项目(产品成本扣除已销售部分的余额);负差确认为预收账款(产品成本小于结算金额的部分)。计提了存货跌价准备的,还应将其扣除。

(六)账务处理

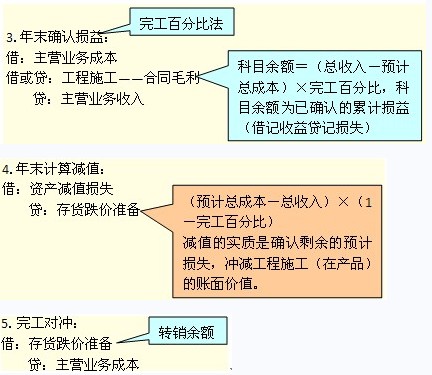

建造合同的账务处理环节:1.发生成本;2.登记结算;3.确认损益;4.计算减值;5.完工对冲等五个环节。

1.发生成本:

借:工程施工--合同成本

贷:原材料、应付职工薪酬、机械作业等

2.登记结算:

借:应收账款

贷:工程结算

借:工程结算

贷:工程施工--合同成本

--合同毛利

对应关系

完工后累计对应关系:

工程结算=主营业务收入=合同价款

总结:其实就是成本、收入在各期分割。

相关链接:山东省2013年会计职称考试用书发放通知

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数