2013年中级会计职称《中级会计实务》考试大纲第二十二章

会计职称考试大纲 第二十二章 民间非营利组织会计

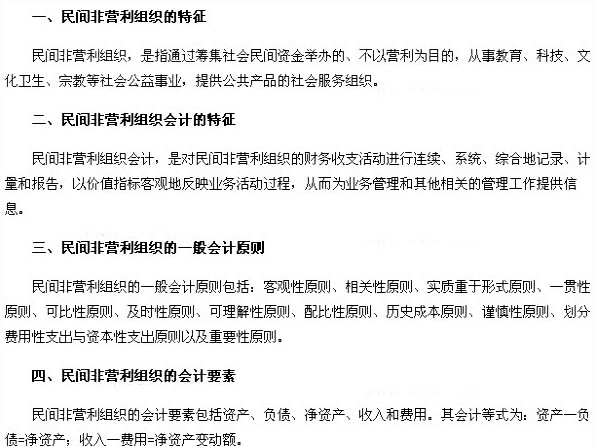

(一)掌握民间非营利组织的特征

(二)掌握民间非营利组织特定业务的核算

(三)熟悉民间非营利组织的概念

(四)熟悉民间非营利组织会计的基本原则和会计要素

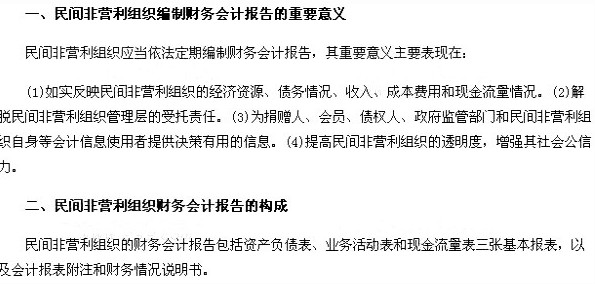

(五)熟悉民间非营利组织财务会计报告的重要意义和构成

第一节 民间非营利组织会计概述

第二节 民间非营利组织特定业务的核算

一、受托代理业务的核算

受托代理业务,是指民间非营利组织从委托方收到受托资产,并按照委托人的意愿将资产转赠给指定的其他组织或者个人的受托代理过程。受托代理业务与捐赠活动存在本质差异。

对于受托代理业务,民间非营利组织应当比照接受捐赠资产的原则确认和计量受托代理资产,同时应当按照其金额确认相应的受托代理负债。

二、捐赠收入的核算

捐赠收入,是指民间非营利组织接受其他单位或者个人捐赠所取得的收人。捐赠承诺不满足非交换收入确认条件,不应予以确认,可在会计报表附注中披露。

对于捐赠收入,民间非营利组织应按照捐赠人对捐赠资产是否设置了限制,分别按照限定性和非限定性收入进行核算。

三、会费收入的核算

会费收入,是民间非营利组织根据章程等向会员收取的会费,通常作为非交换交易收入和非限定定性收人核算。

四、业务活动成本的核算

民间非营利组织应当根据本单位业务活动开展的实际情况,在“业务活动成本”项目下设置明细项目进行核算。

五、净资产的核算

按照净资产是否受到限制,民间非营利组织净资产分为限定性净资产和非限定性净资产。

(一)限定性净资产的核算

民间非营利组织限定性净资产的主要来源是获得了限定性收入,主要包括限定性捐赠收入和政府补助收入。期末,应当将当期限定性收入的余额转为限定性净资产。

当限定性净资产的限制已经解除时,应当对净资产进行重新分类,将限定性净资产转为非限定性净资产。

(二)非限定性净资产的核算

如果资产提供者对所提供的资产及资产所产生的经济利益的使用没有设置限制,由此形成的净资产就属于非限定性净资产。期末,民间非营利组织应当将各项收入中非限定性收入的余额转入非限定性净资产。

如果限定性净资产的限制已经解除,应当对净资产进行重新分类,将限定性净资产转为非限定性净资产。

第三节 民间非营利组织的财务会计报告

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

打卡人数

打卡人数