中级会计职称《中级财务管理》考点:应收账款的信用决策

更新时间:2013-08-16 09:06:33

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 中级会计职称《中级财务管理》考点:应收账款的信用决策

应收账款

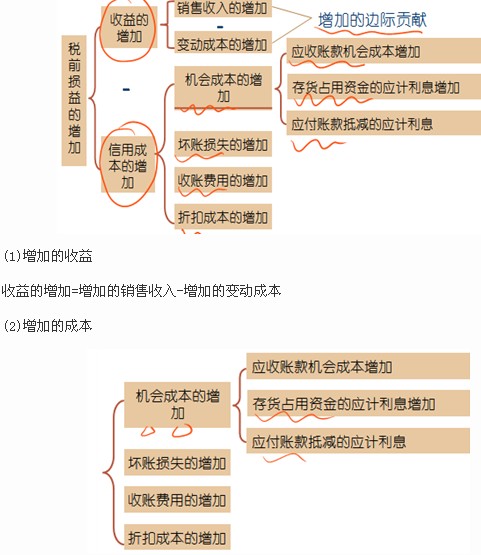

①平均收现期(周转天数)的确定:如果题中没有给出平均收现期,在没有现金折扣条件情况下,以信用期作为平均收现期;在有现金折扣条件情况下,则用加权平均数作为平均收账天数。

②日销售额的确定:用未扣除现金折扣的年销售额除以一年的天数得到。即不考虑现金折扣因素,如果题目中明确了赊销现销比例,应用赊销额来计算。

③应收账款机会成本的增加=新信用政策应收账款机会成本-原信用政策应收账款机会成本

编辑推荐

最新资讯

- 中级会计实务教材目录:25章全梳理+重点章节拆解2026-03-13

- 备考2026中级会计实务,重点分录汇总来了,轻松搞定分录难题2026-03-09

- 2026年中级会计财务管理哪几章是核心备考必攻难点2026-03-03

- 2026中级会计实务必背:长期股权投资权益法核心考点全解2026-03-03

- 2026中级会计经济法必背:股份有限公司股东会核心考点速记2026-03-03

- 2026中级会计实务/财管/经济法三色笔记核心考点汇总2026-03-03

- 速存!2026中级会计三科三色笔记汇总 全年备考通用2026-03-02

- 2026年中级会计实务教材目录及备考规划2026-03-02

- 26年女神节专属|环球网校中级会计课程全场5折起,赠备考通关大礼包!2026-03-02

- 学霸整理!2026中级会计财务管理三色笔记,直击考试重点2026-02-28

打卡人数

打卡人数