中级会计职称考试《中级经济法》重点解析:企业所得税的征收范围

更新时间:2013-09-18 08:55:19

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 中级会计职称考试《中级经济法》重点解析:企业所得税的征收范围

课程推荐:2013年会计职称考试全新高效保过套餐

一、征收范围

(一)所得来源的确定

1.销售货物所得,按照交易活动发生地确定。

2.提供劳务所得,按照劳务发生地确定。

3.转让财产所得。

(1)不动产转让所得按照不动产所在地确定;

(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定;

(3)权益性投资资产转让所得,按照被投资企业所在地确定。

4.股息、红利等权益性投资所得,按照分配所得的企业所在地确定。

5.利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。

6.其他所得,由国务院财政、税务主管部门确定。

(二)亏损弥补

1.内外不可补:企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

2.五年补亏:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。亏损弥补期限是自亏损年度报告的下一个年度起连续5年不间断地计算。

【注意1】以亏损年度后的第一年度算起

【注意2】连续五年内不论是盈利或亏损

【注意3】亏损指税法调整后的金额是亏损的

【注意4】先亏先补,后亏后补。

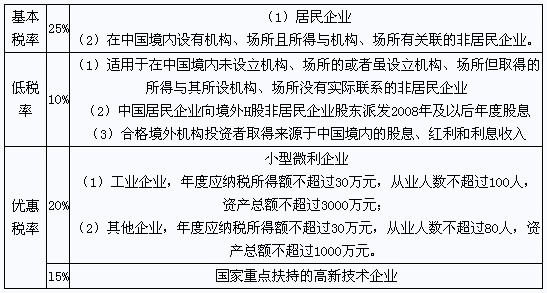

二、企业所得税的税率

编辑推荐

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数