2013会计职称考试《中级经济法》重点解析:消费税的减免和征收管理

更新时间:2013-09-23 09:16:14

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013会计职称考试《中级经济法》重点解析:消费税的减免和征收管理

课程推荐:2013年会计职称考试全新高效保过套餐

消费税的减免和征收管理

一、消费税的减免、退补

(一)消费税的减免

1.纳税人出口应税消费品,除法律另有规定外,免征消费税。

2.纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税。

(二)消费税的退税

1.纳税人销售的应税消费品,如因质量等原因由购买者退回时,经机构所在地或者居住地主管税务机关审核批准后,可退还已缴纳的消费税税款。

【注意】消费税的退税不能直接冲抵应纳税款

2. 出口货物的退税

(1)出口免税并退税(2)出口免税但不退税(3)出口不免税也不退税

3.退税率:退还的消费税按消费品所适用的消费税税率计算,退还的增值税是按照规定的“退税率”计算。

【注意】外贸企业从生产企业购进货物直接出口或受其他外贸企业委托代理出口应税消费品的消费税税款可以退税

(三)消费税的补税

1.出口的应税消费品办理退税后,发生退关或者国外退货,进口时予以免税的,报关出口者必须及时向其机构所在地或者居住地主管税务机关申请补缴已退的消费税税款。

2.纳税人直接出口的应税消费品办理免税后,发生退关或者国外退货,进口时已予以免税的,经机构所在地或者居住地主管税务机关批准,可暂不办理补税,待其转为国内销售时,再申报补缴消费税。

二、消费税的征收管理

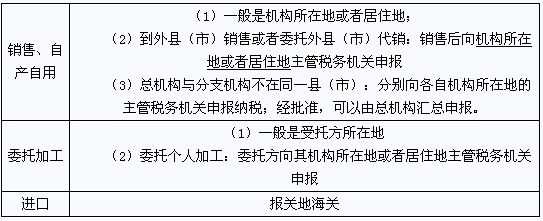

(一)纳税地点

(二)纳税义务的发生时间和纳税期限

1.纳税义务的发生时间(同增值税)

【注意】委托加工应税消费品的,为纳税人提货的当天。

2. 纳税期限(同增值税)

(三)计税货币

纳税人销售的应税消费品,以人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数