2014年中级会计职称考试《中级会计实务》辅导:修改其他债务条件

2014年中级会计职称考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《中级会计实务》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

修改其他债务条件

或有应付(或应收)金额:是指需要根据未来某种事项出现而发生的应付(或应收)金额,而且该未来事项的出现具有不确定性。

(一)不涉及或有应付(或应收)金额的债务重组

债务人应当将重组债务的账面价值大于重组后债务的入账价值的差额作为债务重组利得,计入营业外收入。

债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权账面价值之间的差额作为债务重组损失,计入营业外支出。如债权人已对该项债权计提坏账准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分作为债务重组损失计入营业外支出。

(二)涉及或有应付(或应收)的债务重组

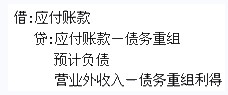

修改后的债务条款如涉及或有应付金额,且该或有应付金额符合或有事项中有关预计负债确认条件的,债务人应当将该或有应付金额确认为预计负债。

重组债务的账面价值与重组后债务的入账价值和预计负债金额之和的差额,作为债务重组利得,计入营业外收入。

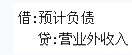

或有应付金额在随后会计期间没有发生的,企业应当冲销已确认的预计负债,同时确认营业外收入。

修改后的债务条款中涉及或有应收金额的,债权人不应当确认或有应收金额,不得将其计入重组后债权的账面价值。只有在或有应收金额实际发生时,才计入当期损益。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014中级会计职称考试《中级会计实务》预习:资产负债表日后事项

2014中级会计职称考试《中级会计实务》预习:非调整事项的会计方法

打卡人数

打卡人数