2014中级会计职称《财务管理》第七章:存货的成本

更新时间:2014-05-09 10:09:33

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2014中级会计职称《财务管理》第七章:存货的成本 (一)取得成本 (二)储存成本 (三)缺货成本 (四)总成本

为了让中级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了中级会计职称考试《财务管理》科目的基础知识点,希望对广大考生有帮助。

存货的成本

(一)取得成本指为取得某种存货而支出的成本,通常用TC a来表示。其又分为订货成本和购置成本。

1.订货成本

订货成本中有一部分与订货次数无关,称为固定的订货成本,用F 1表示;另一部分与订货次数有关,称为订货的变动成本。每次订货的变动成本用K表示;订货次数等于存货年需要量D与每次进货量Q之商。

订货成本=

2.购置成本

年需要量用D表示,单价用U表示,于是购置成本为DU。

提示:在年需求量确定的情况下,该成本保持稳定。

取得成本=订货成本+购置成本=订货固定成本+订货变动成本+购置成本

(二)储存成本

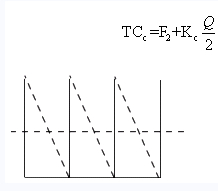

储存成本指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等,通常用TC c来表示。

固定成本与存货数量的多少无关,常用F 2表示。变动成本与存货的数量有关,单位成本用Kc来表示。

储存成本=储存固定成本+储存变动成本

(三)缺货成本

缺货成本指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等。如果生产企业以紧急采购代用材料解决库存材料中断之急,那么缺货成本表现为紧急额外购入成本。缺货成本用TC s表示。

(四)总成本

如果以TC来表示储备存货的总成本,它的计算公式为:

企业存货的最优化,就是使企业存货总成本即上式TC值最小。

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数