题海战术"三步"曲

Step 1

题文答案

- 知识点:造价工程师题库

- 题型:案例题

【题文】

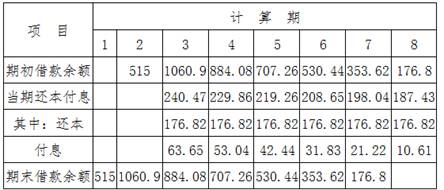

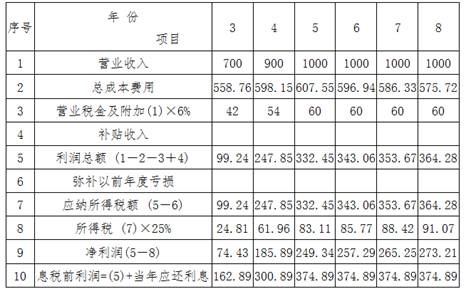

- 某拟建工业项目的有关基础数据如下:1. 项目建设期2 年,运营期6 年,建设投资2000 万元,预计全部形成固定资产。2. 项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款本金各500 万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300 万元,于投产当年投入。3. 固定资产使用年限为8 年,采用直线法折旧,残值为100 万元。4. 项目贷款在运营期间按照等额还本、利息照付的方法偿还。5. 项目投产第1 年的营业收入和经营成本分别为700 万元和250 万元,第2 年的营业收入和经营成本分别为900 万元和300 万元,以后各年的营业收入和经营成本分别为1000 万元和320 万元。不考虑项目维持运营投资、补贴收入。6. 企业所得税率为25%,营业税金及附加税率为6%。问题:1. 列式计算建设期贷款利息、固定资产年折旧费和计算期第8 年的固定资产余值。2. 计算各年还本、付息额及总成本费用,并编制借款还本付息计划表和总成本费用估算表。3. 计算运营期内各年的息税前利润,并计算总投资收益率和项目资本金净利润率。4. 从项目资本金出资者的角度,计算计算期第8 年的净现金流量。

点击查看答案

Step 2

知识点梳理

本题考查对知识点"造价工程师题库"的理解,推荐您学习网校课程,巩固对知识点的掌握。