2011注会《财务成本管理》辅导:第五章节(22)

更新时间:2010-12-09 09:11:43

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

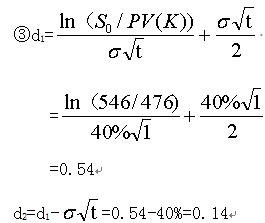

(2)计算延期期权的价值

①不含股利的标的资产当前价值=立即投资的项目价值-立即投资未来现金流量的现值

=600-60/(1+12%)=546(万元)

【注:若选择等待,就会丧失立即投资所获得的现金流量,这一现金流量相当于股票支付的股利,欧式看涨期权的持有者在执行期权前不会收到股利,所以应予以扣除】

②计算执行价格的现值

PV(K)=延迟投资额/(1+无风险利率)t

=500/(1+5%)=476(万元)

④查表计算N(0.54)和N(0.14)

N(0.54)=0.7054

N(0.14)=0.5557

注:考试时会给出正态分布下的累积概率表

⑤计算期权价值

延迟期权价值C= SN(d1)-PV(K)[ N(d2)]

=546*0.7054-476*0.5557

=120.64(万元)

(3)决策

立即投资的净现值小于延迟期权的价值,因此甲应延迟投资。

注:

若未来投资的价值具有很大不确定性,等待的期权就越有价值。

等待的成本越高,延迟投资期权的吸引力越小。

延迟期权价值计算的关键是确定Sx【S-PV(div)】和PV(K)

最新资讯

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

打卡人数

打卡人数