2011注会《财务成本管理》辅导:第六章节(13)

更新时间:2010-12-29 09:09:03

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

注意:

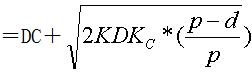

(1)存货陆续供应和使用情况下,影响经济订货量的因素包括:K,D, Kc,P,d,其中KD d三个因素与经济订货量同向;Kc,P与经济订货量反向。

(2)陆续供应和使用的经济订货模型,还可以用于自制和外购的选择决策。

自制零件属于边送边用的情况,单位成本较低,但每批零件投产的生产准备成本比一次外购订货的订货成本可能高出很多。

自制总成本=生产成本+存货陆续供应和使用的经济订货量相关总成本

C为单位成本

外购零件的单位成本较高,但订货成本可能较低。

外购总成本=购置成本+基本模型下存货经济订货量相关总成本

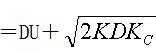

6.保险储备

研究保险储备的目的,就是要找出合理的保险储备量,使缺货或供应中断损失和储备成本之和最小。方法是计算出各不同保险储备量的总成本,比较,选择其中最低的。

相关成本:储存成本、短缺成本

TC(S、B)=KU·S·N+B·Kc

用 B表示保险储备量;

S表示一次订货的缺货量;可以概率为权数计算缺货量的加权平均数

N表示全年订货次数;

Kc表示单位存货储存成本;

KU表示单位缺货成本;

最新资讯

- 2024年cpa《会计》考点:第二十章非货币性资产交换2024-05-15

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

打卡人数

打卡人数