2011注会《财务成本管理》辅导:第六章节(12)

更新时间:2010-12-29 09:08:23

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

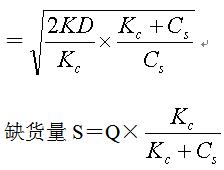

3、允许缺货时的经济批量模型

存货相关总成本=缺货成本+相关订货成本+相关储存成本

Cs为单位缺货成本

允许缺货时的经济进货批量

4、订货提前期

一般情况下,企业的存货不能做到随用随时补充,因此,不能等存货用完再去订货,而需要在没有用完时提前订货。从发出订货指令到货物运达企业所需要的时间为订货提前期。在订货提前的情况下,企业再次发出订货单时,尚有存货的库存量,称为再订货点。

再订货点R=交货时间L×平均每日需要量d

注意:订货提前期、再订货点对经济订货量并无影响

5、存货陆续供应和使用

设每批订货数为Q,每日送货量为P

则:送货期=Q/P

每日耗用量为d,则:

当变动储存成本和变动订货成本相等时,相关总成本最小,此时的订货量即为经济订货量。

最新资讯

- 2024年cpa《会计》考点:第二十章非货币性资产交换2024-05-15

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

打卡人数

打卡人数