造价工程师辅导资料:融资后财务分析

融资后财务分析

融资后分析包括项目的盈利能力分析、偿债能力分析以及财务生存能力分析,进而判断项目方案在融资条件下的合理性。融资后分析是比选融资方案,进行融资决策和投资者最终决定出资的依据。实践中,在可行性研究报告完成之后,还需要进一步深化融资后分析,才能完成最终融资决策。

(1)融资后盈利能力分析

融资后的盈利能力分析,包括动态分析(折现现金流量分析)和静态分析(非折现盈利能力分析):

1. 动态分析

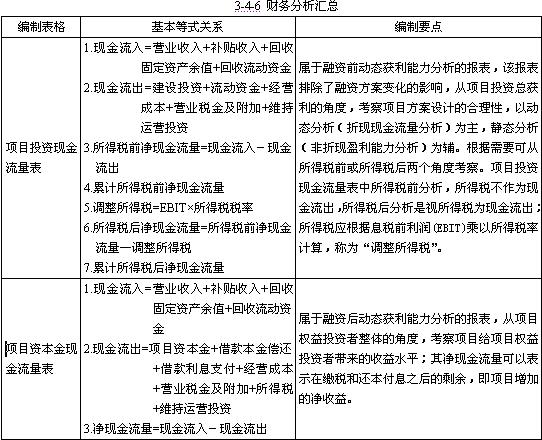

1)项目资本金现金流量分析 项目资本金现金流量分析,应在拟定的融资方案下,从项目资本金出资者整体的角度,确定其现金流入和现金流出,编制项目资本金现金流量表,见表3-4-2.

l 本表中现金流入各项与“项目投资现金流量表”完全相同。

l 从项目投资主体的角度看,投资借款是现金流入,但同时借款用于项目投资,作为现金流出,两者相抵,故表中现金流出项中只有项目资本金。由于现金流入是项目全部投资所得,所以需要将借款本金偿还及借款利息支付计入现金流出。

l 本表中净现金流量表示缴税和还本付息后的剩余。计算资本金财务内部收益率(%)体现了投资者整体权益的盈利能力。

2)投资各方现金流量分析 应从投资各方实际收入和支出的角度,确定其现金流入和现金流出,见表3-4-3,计算投资各方的内部收益率指标。只有投资者中各方有股权之外的不对等利益分配时,投资各方的收益率才会有差异,才需要编制此表。

投资各方现金流量表中现金流入是指出资方因该项目的实施将实际获得的各种收入;现金流出是指出资方因该项目的实施将实际投入的各种支出。表中各项应注意的问题包括:

(1)实分利润是指投资者由项目获取的利润。

(2)资产处置收益分配是指对有明确的合营期限或合资期限的项目,在期满时对资产余值按股比或约定比例的分配。

(3)租赁费收入是指出资方将自己的资产租赁给项目使用所获得的收入,此时应将资产价值作为现金流出,列为租赁资产支出科目。

(4)技术转让或使用收入是指出资方将专利或专有技术转让或允许该项目使用所获得的收入。

2.静态分析

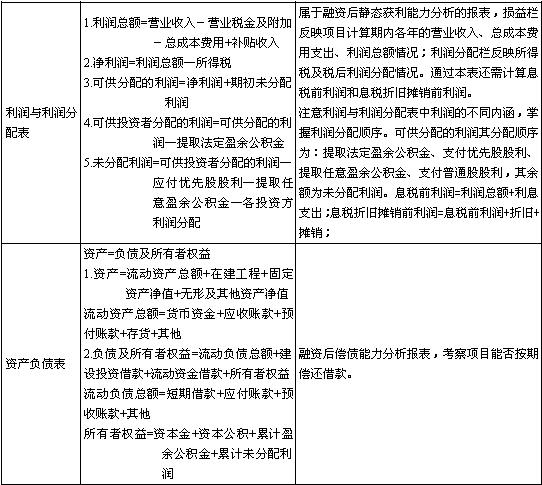

利润和利润分配表 形式见表3-4-4

(2)偿债能力分析

对筹措了债务资金的项目,偿债能力考察项目能否按期偿还借款的能力。偿债能力分析主要需编制借款还本付息计划表和资产负债表。

l 借款还本付息计划表

编制借款还本付息计划表,主要是掌握:

借款偿还期会影响利息备付率、偿债备付率的计算。

利息备付率、偿债备付率指标的计算还需要根据借款还本付息计划表、利润和利润分配表与总成本费用表的有关数据计算,判断项目的偿债能力。指标计算见后文。

l 资产负债表反映企业某一特定日期的财务状况。资产负债表满足等式:

资产=负债+所有者权益

l 资产由流动资产、在建工程、固定资产净值、无形及其他资产净值四项组成。其中,流动资产为货币资金、应收账款、预付账款、存货、其他之和。

l 负债包括流动负债、建设投资借款和流动资金借款。流动负债中的应付账款、预收账款数据可由流动资金估算表直接取得。

l 所有者权益包括资本金、资本公积金、累计盈余公积金及累计未分配利润。

(3)财务生存能力分析

财务计划现金流量表示国际上通用的财务报表,用于反映计算期内各年的投资活动、融资活动和经营活动所产生的现金流入、现金流出和净现金流量,分析项目是否有足够的净现金流量维持正常运营,是表示财务状况的重要财务报表。为此,财务生存能力分析亦可称为资金平衡分析。财务计划现金流量表见表3-4-5.

财务生存能力分析应结合偿债能力分析进行,项目的财务生存能力分析可通过以下相辅相成的两个方面进行:

1).分析是否有足够的净现金流量维持正常运营

①考察项目计算期内各年的投资活动、融资活动和经营活动所产生的各项现金流入和流出,计算净现金流量和累积盈余资金,分析项目是否有足够的净现金流量维持正常运营。

②拥有足够的经营净现金流量是财务上可持续的基本条件,特别是在运营初期。一个项目不能产生足够的经营净现金流量,说明项目方案缺乏合理性,实现自身资金平衡的可能性小,有可能要靠短期融资来维持运营,有些项目可能需要政府补助来维持运营。

③通常运营期前期的还本付息负担较重,故应特别注重运营期前期的财务生存能力分析。

2).各年累计盈余资金不出现负值是财务可持续的必要条件

各年累计盈余资金不出现负值是财务可持续的必要条件。在整个运营期间,允许个别年份的净现金流量出现负值,但不能容许任一年份的累积盈余资金出现负值。一旦出现负值时应适时进行短期融资,该短期融资应体现在财务计划现金流量表中,同时短期融资的利息也应纳入成本费用和其后的计算。较大的或较频繁的短期融资,有可能导致以后的累积盈余资金无法实现正值,致使项目难以持续运营。

根据前面讲述的融资前分析和融资后分析,可总结得出下列表格:

更多信息请访问>> 造价工程师考试频道 造价工程师考试论坛 造价工程师辅导课程免费试听

·2010年注册造价工程师各地考试报名时间汇总

·2010年造价工程师辅导"VIP班"及多种套餐上线!

·2010年注册造价工程师考前网上辅导招生简章

·04、05、06、07、08年造价工程师考试试卷及答案汇总

最新资讯

- 2024年一级造价工程师土建计量怎么学?学习计划已出2024-04-25

- 2024年一级造价师计价学习计划已出,免费下载2024-04-03

- 环球网校年终盛典:一级造价师精品好课限时返场2023-12-28

- 2024年一级造价师怎么备考?环球名师给你答案2023-12-25

- 备考必看:2024年一级造价师造价管理学习计划2023-12-13

- 环球网校考后发布:2023年一级造价师《案例分析》考情分析2023-11-12

- 环球网校考后发布:2023年一级造价师《安装计量》考情分析2023-11-10

- 环球网校考后发布:2023年一级造价师《土建计量》考情分析2023-11-09

- 环球网校考后发布:2023年一级造价师《工程计价》考情分析2023-11-08

- 环球网校考后发布:2023年一级造价师《造价管理》考情分析2023-11-03

打卡人数

打卡人数