2011注会《财务成本管理》辅导:第七章节(11)

(四)杠杆和每股收益 $lesson$

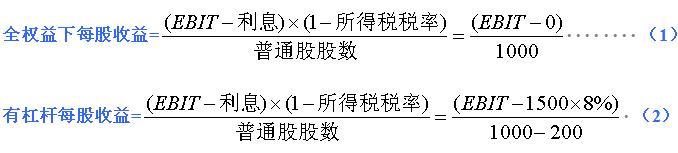

教材例题:某全权益公司,预期明年产生的息税前利润EBIT为1000万元,不考虑公司所得税。公司当前有1000万股流通股,每股交易价格为7.5元。公司正打算以8%的利率借款1500万元,并用所借资金以每股7.5元的价格回购200万股股票,从而调整资本结构。

本题注意:

两种资本结构下每股收益相等时的EBIT计算如下:

(1)=(2)可得

每股收益相等时的息税前利润EBIT=600万元

当预期的EBIT大于600万元时,有杠杆时的EPS会更高,预期的每股收益随杠杆的增加而增加;

当预期的EBIT小于600万元时,无杠杆时的EPS会更高。

但要注意,公司预期每股收益的增加不会导致股价的增加。因为每股收益增加,风险加大,股权资本成本增加,这些效应相互抵消,结果每股股价将保持不变。

【例7-9】接上例 假设该公司的EBIT预期在未来不会增长,所有利润都将作为股利发放。用MM第一和第二定理证明,公司预期每股收益的增加不会导致股价的上升。

分析过程:

(1)没有债务,每年预期每股收益和每股股利都是1,股票价格是7.5元。根据永续年金求现值可计算:

无杠杆资本成本=1/7.5*100%=13.33%

无杠杆企业市值=7.5*1000=7500万元

(2)有债务时,根据MM第一定理:股权价值=无杠杆股权市值-债务市值=7500-1500=6000万元。

债务与股权比率=1500/6000=0.25

根据MM第二定理:

股权资本成本=13.33%+0.25*(13.33%-8%)=14.66%

企业预期每股收益1.1元,

新股价=1.1/14.66%=7.5元/股。

即资本结构的改变会提高每股收益,但并没有提高股价。

结论:

债务影响企业的每股收益和市盈率,这表明,我们无法可靠的比较资本结构不同的企业的这些财务指标。

最新资讯

- 2024年注会审计知识点汇总及真题演练2024-06-05

- 2024年注会审计重点章节考点:第三章审计证据2024-06-05

- 2024年cpa审计知识点总结:第二章审计计划2024-06-04

- 2024年cpa审计重点章节考点及真题演练:第一章审计概述2024-06-03

- 2024年注会会计知识点讲解:第三十章政府及民间非营利组织会计2024-05-30

- 2024年注会经济法章节目录2024-05-29

- 2024年cpa会计重要知识点:第二十九章公允价值计量2024-05-29

- 2024年注册会计师会计章节知识点:第二十八章每股收益2024-05-28

- 2024年cpa会计考试考点精讲:第二十七章合并财务报表2024-05-26

- 2024年注会会计易错知识点:第二十六章企业合并2024-05-25

打卡人数

打卡人数