2011注会《财务成本管理》辅导:第八章节(8)

更新时间:2011-01-30 09:24:53

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

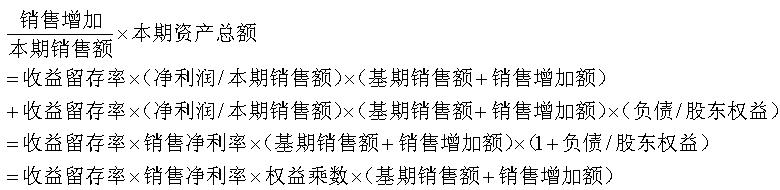

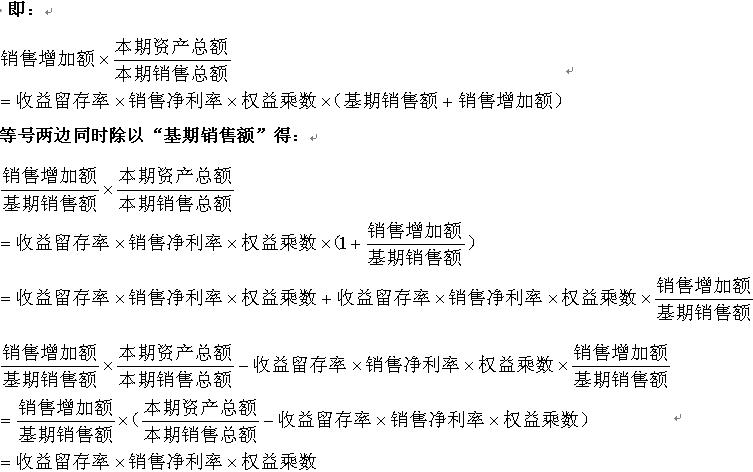

推导方法2:

①资产的增加=股东权益增加+负债增加

②假设资产周转率不变,资产增长率=销售增长率

③假设不增发新股,销售净利率不变。股东权益增加=留存收益增加

股东权益增加=收益留存率×(净利润/本期销售额)×(基期销售额+销售增加额)

④假设财务结构不变,负债和股东权益同比例增加,则有

负债增加额=股东权益增加×(负债/股东权益)

=收益留存率×(净利润/本期销售额)×(基期销售额+销售增加额)×(负债/股东权益)

⑤资产的增加=股东权益增加+负债增加

最新资讯

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

打卡人数

打卡人数