2011注册会计师《会计》讲义:第十八章(1)

更新时间:2011-02-15 09:19:53

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

一、股份支付概述 $lesson$

1.股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。即股份支付分为二种情况:如果最终给的是股票就形成权益工具;如果最终给的是现金就形成负债。

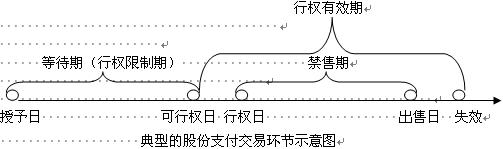

2. 股份支付的四个主要环节

股份支付通常涉及四个主要环节:授予、可行权、行权和出售。

(1)授予日是指股份支付协议获得批准的日期。其中“获得批准”,是指企业与职工或其他方就股份支付的协议条款和条件已达成一致,该协议获得股东大会或类似机构的批准。

(2)可行权日是指可行权条件得到满足、职工或其他方具有从企业取得权益工具或现金权利的日期。只有已经可行权的股票期权,才是职工真正拥有的“财产”,才能去择机行权。从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”,又称“行权限制期”。

(3)行权日是指职工和其他方行使权利、获取现金或权益工具的日期。例如,持有股票期权的职工行使了以特定价格购买一定数量本公司股票的权利,该日期即为行权日。

(4)出售日是指股票的持有人将行使期权所取得的期权股票出售的日期。

3. 股份支付工具的主要类型

股份支付分为以权益结算的股份支付和以现金结算的股份支付:

1.以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。以权益结算的股份支付最常用的工具主要有两类:限制性股票和股票期权。

2.以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。以现金结算的股份支付最常用的工具主要有两类:模拟股票和现金股票增值权。

最新资讯

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

- 2024年注会会计难点章节:第十章股份支付2024-04-24

- 2024年注会会计第三章思维导图:固定资产2024-04-23

- 2024年注会会计重难点章节:第九章职工薪酬2024-04-23

- 2024年cpa财管第二章思维导图:财务报表分析和财务预测2024-04-22

- 2024年cpa会计考点精讲:第八章负债2024-04-22

- 2024年cpa会计知识点精讲:第七章资产减值2024-04-21

打卡人数

打卡人数