2011注会《财务成本管理》辅导:第九章节(5)

第四节、股票股利和股票分割 $lesson$

股票股利

本节知识体系:股票分割

股票回购

本节具体内容:

一、股票股利

1.股票股利的影响

股票股利并不直接增加股东财富,不会导致公司资产的流出或负债的增加,同时也并不因此而增加公司的财产;但会引起所有者权益各项目的结构发生变化。

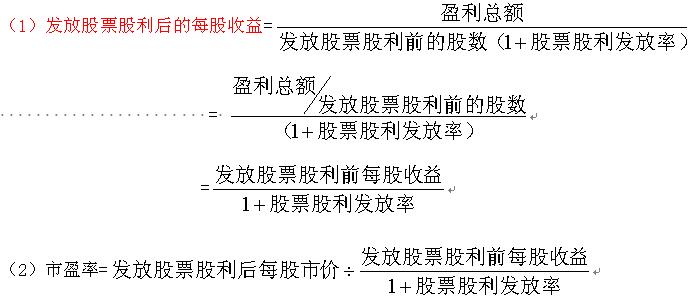

发放股票股利后,如果盈利总额和市盈率不变,会由于普通股股数增加而引起每股收益下和每股市价下降;但由于股东所持股份的比例不变,每位股东所持股票的市场价值总额仍保持不变。

当盈利总额及市盈率不变的情况下:

2、发放股票股利对股东的意义。

①事实上,有时公司发放股票股利后其股价并不成比例下降;一般在发放少量股票股利后,大体不会引起股价的立即变化。这可使股东得到股票价值相对上升的好处。

②发放股票股利通常由成长中的公司所为,因此,投资者往往认为发放股票股利预示着公司将有较大发展,利润将大幅度增长,足以抵销增发股票带来的消极影响。这种心理会稳定住股价甚至反致略有上升。

③在股东需要现金时,还可以将分得的股票股利出售,有些国家税法规定出售股票所需交纳的资本利得(价值增值部分)税率比收到现金股利所需交纳的所得税税率低,这使得股东可以从中获得纳税上的好处。

3、发放股票股利对公司的意义:

①发放股票股利可使股东分享公司的盈余无须分配现金,这使公司留存了大量现金,便于进行再投资,有利于公司长期发展。

②在盈余和现金股利不变的情况下,发放股票股利可以降低每股价格,从而吸引更多的投资者。

③发放股票股利往往会向社会传递公司将会继续发展的信息,从而提高投资者对公司的信心,在一定程度上稳定股票价格。但在某些情况下,发放股票股利也会被认为是公司资金周转不灵的征兆,从而降低投资者对公司的信心,加速股价的下跌。

最新资讯

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

打卡人数

打卡人数