财务成本管理 辅导讲义:杠杆原理(2)

更新时间:2011-08-18 10:11:46

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

关于经营杠杆系数的说明如下:

① 经营杠杆系数表明销售量增长(减少)引起的息税前利润的增长(减少)幅度。

下面的第2点需要剪声音,把第一遍剪掉!!

② 在固定成本不变的情况下,销售额越大,经营杠杆系数越小,经营风险越小;反之,销售额越小,经营杠杆系数越大,经营风险越大。

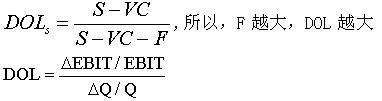

③ 其他因素相同的情况下,固定成本F越大,经营杠杆系数DOL越大,EBIT(预期)越高

因为:

所以:息税前利润变动率=DOL*销量变动率

息税前利润变动额=EBIT(基期)×(DOL*销量变动率)

EBIT(预期)=EBIT(基期)+EBIT基期)×(DOL*销量变动率)

=EBIT(基期)×(1+DOL*销量变动率)

所以:其他因素不变的情况下,固定成本F越大,经营杠杆系数DOL越大,EBIT(预期)越高

④当F=0时,DOL=1,说明不存在经营杠杆作用,但经营风险依然存在。

⑤控制经营杠杆的途径。企业一般可以通过增加销售金额、降低产品单位变动成本、降低固定成本比重等措施使经营杠杆系数下降,降低经营风险。

⑥经营杠杆本身并不是经营风险变化的来源。但是经营杠杆系数会放大息税前利润的变动性,也就放大了企业的经营风险,所以经营杠杆系数应当仅看作是对“潜在风险”的衡量,这种潜在风险只有在销售和生产成本存在变动性的条件下才会被激活。

最新资讯

- 2024年注会审计知识点汇总及真题演练2024-06-05

- 2024年注会审计重点章节考点:第三章审计证据2024-06-05

- 2024年cpa审计知识点总结:第二章审计计划2024-06-04

- 2024年cpa审计重点章节考点及真题演练:第一章审计概述2024-06-03

- 2024年注会会计知识点讲解:第三十章政府及民间非营利组织会计2024-05-30

- 2024年注会经济法章节目录2024-05-29

- 2024年cpa会计重要知识点:第二十九章公允价值计量2024-05-29

- 2024年注册会计师会计章节知识点:第二十八章每股收益2024-05-28

- 2024年cpa会计考试考点精讲:第二十七章合并财务报表2024-05-26

- 2024年注会会计易错知识点:第二十六章企业合并2024-05-25

打卡人数

打卡人数