财务成本管理 辅导讲义:杠杆原理(1)

杠杆原理

经营风险与经营杠杆

本节知识体系 财务风险与财务杠杆

总风险与复合杠杆

本节具体内容:

一.经营风险与经营杠杆

(一)经营风险

经营风险是指由于商品经营上的原因给公司的收益(指息税前利润)或报酬率带来的不确定性。

影响企业经营风险的因素主要有:

1.产品需求???产品的需求越稳定,经营风险越小

2.产品售价???售价变动不大,经营风险越小

3.产品成本???产品成本变动越大的,经营风险越大

4.调整价格的能力??企业具有较强的调整价格的能力,经营风险越小

5.固定成本的比重??固定成本所占比重较大时,经营风险就较大。这一因素称为经营杠杆。

(二)经营杠杆

经营杠杆反映销售量与息税前利润之间的关系,衡量销售量变动对息税前利润的影响。

1、息税前利润与盈亏平衡分析

息税前利润EBIT=销售量Q(单价P-单位变动成本V)-固定成本F

=销售量Q*单位边际贡献-固定成本F

=边际贡献总额-固定成本

当息税前利润=0时,

超过盈亏平衡点以上的额外销售量,使利润增加;销售量跌到盈亏平衡点以下时,亏损将增加。

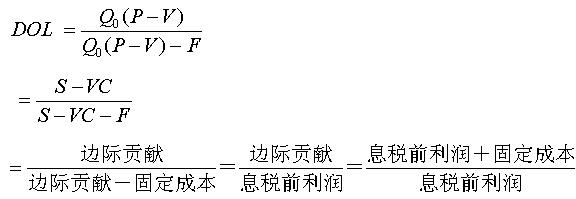

2、经营杠杆系数

经营杠杆的大小一般用经营杠杆系数表示,它是息税前利润变动率与销售量变动率之比。

式中:DOL―经营杠杆系数;

ΔEBIT―息前税前利润变动额;

EBIT―变动前息前税前利润;

ΔQ―销售变动量;

Q―变动前销售量

为了便于应用,当产品单位变动成本、固定成本、产品单价不变时

S―销售额;

VC―变动成本总额

EBIT0=(P-V)*Q0-F (1)

EBIT1=(P-V)*Q1-F (2)

(2)-(1)

ΔEBIT=(P-V)*(Q1 -Q0)= (P-V)*ΔQ

ΔEBIT/ EBIT0=[(P-V)*ΔQ]/[(P-V)*Q0-F]

代入经营杠杆系数的公式,可得

经营杠杆系数的简化公式为:

最新资讯

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

打卡人数

打卡人数