2013年注册会计师考试《会计》考前预测题(3)

环球网校为了方便各位考生对于试题的熟悉程度,小编整理注册会计师考试考前测试演练,希望通过练习,巩固知识点,环球网校祝考生顺利通过本次考试。

三、综合题

1、甲公司系上市公司,属于增值税一般纳税人,同时也具备建筑资质,其增值税税率为17%,适用的所得税税率为25%,所得税采用资产负债表债务法核算。除特别说明外,不考虑除增值税、所得税以外的其他相关税费。甲公司按当年实现净利润的l0%提取法定盈余公积。甲公司2010年度财务报告于2011年3月31日经批准对外报出,甲公司2010年度所得税汇算清缴于2011年4月10日完成。2011年1月1日至3月31日,甲公司发生如下交易或事项:

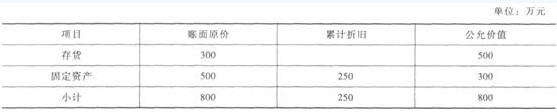

(1)甲公司2011年1月1日发现一重大差错,该差错具体情况是:从2009年1月1日起甲公司对乙公司投资500万元,占乙公司可辨认净资产公允价值的25%,并具有重大影响(拟长期持有),投资当天乙公司可辨认净资产公允价值总额为3 000万元,除下列项目外,乙公司其他资产、负债的账面价值与其公允价值相同:

乙公司该固定资产原预计使用年限为l0年,至投资日已经使用5年,预计净残值为0,采用直线法计提折旧,折旧费计入当期管理费用。上表中存货一直未出售。2009年和2010年实现的净利润分别为200万元、400万元,2009年和2010年分别分配现金股利50万元、60万元。甲公司原采用成本法核算,且对于2009年和2010年分配的现金股利全部确认为投资收益。按照会计准则规定该项投资应采用权益法核算,2011年1月1日甲公司发现该差错并进行了追溯调整。此业务不考虑所得税的影响。

(2)2月25日,甲公司办公楼因紧急施工引发火灾,造成办公楼严重损坏,直接经济损失230万元。

(3)2月26日,甲公司对附注中披露的预计负债事项进行抽查,发现2010年l2月l0日与丁公司签订合同约定在2011年3月10日以每件40元的价格向丁公司提供A产品l 000件。如果不能按期交货,将向丁公司支付总价款20%的违约金。签订合同时A产品尚未开始生产。2010年12月15日甲公司准备生产产品时,材料的价格突然上涨,若生产A产品的单位成本为45元。甲公司于2010年年末按不履行合同发生的损失8 000元确认预计负债。至2011年2月26日,甲公司尚未进行A产品的生产。

(4)3月5日,甲公司发现2010年度漏记某项生产设备折旧费用200万元,金额较大。至2010年12月31日,该生产设备生产的产品已全部完工但尚未对外销售。

(5)3月15日,甲公司发现未对一项建造合同确认收入和成本。该合同是2010年6月1日甲公司与东大公司签订的一项固定造价建造合同,承建东大公司的一幢办公楼,预计2011年l2月31日完工;合同总金额为l2 000万元,预计总成本为10 000万元。2010年11月20日,因合同变更而追加合同工程款500万元(预计合同总成本不变)。截至2010年12月31日,甲公司实际发生合同成本4 000万元。假定该建造合同的结果能够可靠地估计。

(6)3月28日,甲公司董事会提议的利润分配方案为:提取法定盈余公积620万元,分配现金股利210万元。甲公司根据董事会提议的利润分配方案,将提取的法定盈余公积作为盈余公积,将拟分配的现金股利作为应付股利,并进行账务处理,同时调整2010年12月31日资产负债表相关项目。

要求:

(1)公司发生的上述事项中哪些属于调整事项?

(2)针对甲公司的调整事项,编制有关会计调整分录。

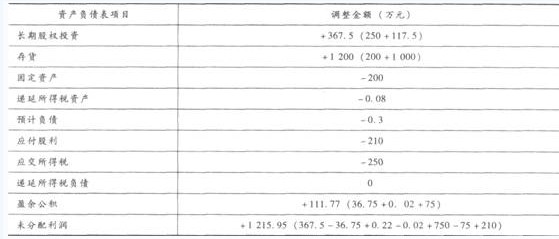

(3)填列甲公司2010年12月31日资产负债表相关项目凋整表中各项目的调整金额(调增数以“+”表示,调减数以“一”表示,不需要调整的项目填“0”)。

【正确答案】

(1)调整事项有:(1)、(3)、(4)、(5)、(6)、(2)

事项(1)调整:

借:长期股权投资――乙公司(成本) 750

贷:长期股权投资――乙公司(成本) 500

以前年度损益调整――调整营业外收入 250

借:长期股权投资――乙公司(损益调整) 67.5{[(200+400)一(50+60)一(300+250)/5×2]×25%}

贷:以前年度损益调整――调整投资收益 67.5

借:以前年度损益调整 367.5

贷:利润分配――未分配利润 367.5

借:利润分配――未分配利润 36.75

贷:盈余公积 36.75

事项(3)调整:履行合同发生的损失=1 000×(45―40)/10 000=0.5(万元),不履行合同发生的损失=1 000×40×20%/l0 000=0.8(万元),乙公司应该按照履行合同损失与支付违约金中的较低者确认一项预计负债,故应确认预计负债O.5万元。

借:预计负债0.3

贷:以前年度损益调整――调整营业外支出 0.3

借:以前年度损益调整――调整所得税费用 0.08

贷:递延所得税资产 0.08

借:以前年度损益调整 0.22

贷:利润分配――未分配利润0.22

借:利润分配――未分配利润 0.O2

贷:盈余公积 0.02

事项(4)调整:

借:库存商品 200

贷:累计折旧 200

事项(5)调整:

合同完工进度=4 000/10 000×100%=40%合同总收入=12 000+500=12 500(万元)2010年度对该项建造合同确认的收入=12 500×40%一0=5 000(万元)2010年度对该项建造合同确认的成本=10 000×40%一0=4 000(万元)

借:以前年度损益调整――调整营业成本4 000

工程施工――合同毛利 l 000

贷:以前年度损益调整――调整营业收入 5 000

借:以前年度损益调整――调整所得税费用 250

贷:应交税费――应交所得税 250

借:以前年度损益调整 750

贷:利润分配――未分配利润 750

借:利润分配――未分配利润 75

贷:盈余公积 75

事项(6)调整:

借:应付股利 210

贷:利润分配――未分配利润 210

2013年注册会计师考试时间和地点 2013年注册会计师专业阶段考试准考证打印入口

2013年注册会计师考试考前绝密试题汇总 2013年注册会计师考试模拟试题答题训练

注会知识点答疑 科目章节试题 历年真题|注会机考故障处理办法

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2024年注册会计师审计试题及答案2024-04-23

- 2024年注会会计考试模拟题2024-04-11

- 注册会计师考试题库2024-04-03

- cpa全真模拟试题怎么做?附12套模拟试卷2024-03-27

- 2024年注册会计师模拟题2024-03-19

- 2024年cpa全真模拟试题(12套卷)2024-03-12

- 注册会计师战略模拟试题24年2024-03-05

- 2024年注会战略模拟试题(一)2024-02-27

- 2024年注册会计师财管模拟试题(二)2024-02-19

- 2024年cpa财务成本管理模拟试题一2024-02-04

打卡人数

打卡人数