初级会计职称《初级会计实务》辅导:应收账款

更新时间:2013-07-01 08:58:40

来源:|0

浏览

浏览

收藏

收藏

摘要 《初级会计实务》辅导 应收账款的内容(关键是确定入账价值)、 应收账款的账务处理

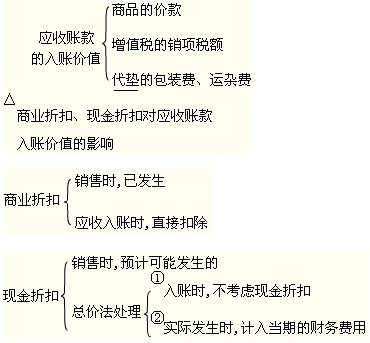

应收账款的内容(关键是确定入账价值)

应收账款的入账价值包括销售货物或提供劳务从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额以及代购货单位垫付的包装费、运杂费等。

注意:

确定应收账款入账价值时,对于商业折扣,它不影响应收账款的计价。对于现金折扣,它在实际发生时计入财务费用,销售当期按销售总价入账,也不影响应收账款的计价。

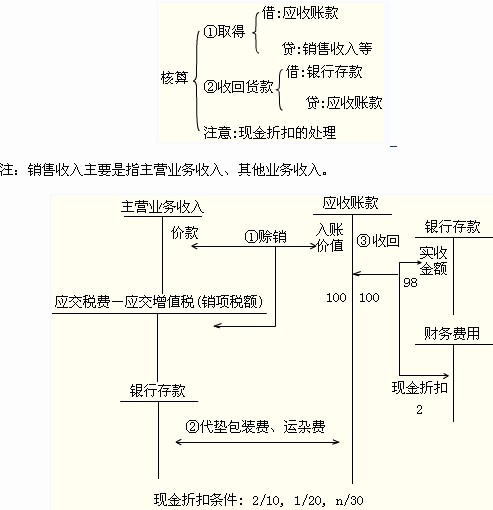

应收账款的账务处理

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

打卡人数

打卡人数