初级会计职称《初级会计实务》:预收账款

更新时间:2013-07-09 08:59:48

来源:|0

浏览

浏览

收藏

收藏

摘要 《初级会计实务》:预收账款核算企业按照合同规定向购货单位预收的款项。

预收账款概念

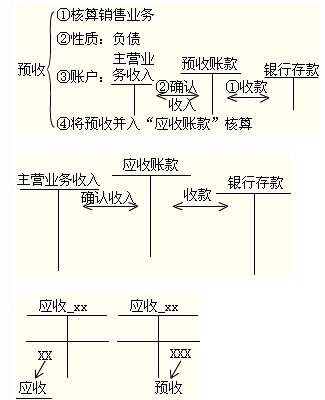

预收账款核算企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款所形成的负债不是以货币偿还,而是以货物偿付。

预收到货款时,借记“银行存款”科目,贷记“预收账款”科目;销售实现时,借记“预收账款”科目,按照实现的营业收入,贷记“主营业务收入”科目,按照增值税专用发票上注明的增值税税额,贷记“应交税费――应交增值税(销项税额)”等科目。

企业预收账款业务不多时,可以不设置“预收账款”科目,直接将预收到的款项计入“应收账款”科目的贷方。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

打卡人数

打卡人数