2013年初级会计职称考试《初级会计实务》重难点:现金清查

更新时间:2013-09-04 09:11:32

来源:|0

浏览

浏览

收藏

收藏

摘要 2013年初级会计职称考试《初级会计实务》重难点:现金清查如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。

课程推荐:2013年会计职称考试全新高效保过套餐

现金的清查概述

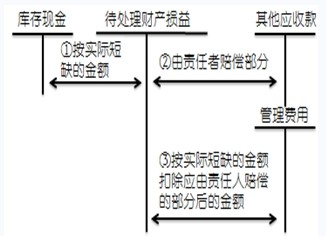

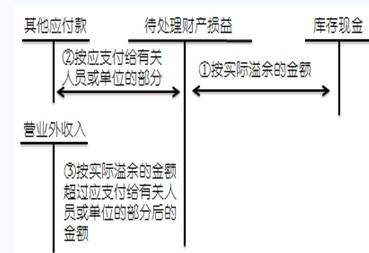

如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。

按管理权限报经批准后,分别以下情况处理:

1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用。

如为现金短缺

2.如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。

如为现金溢余

打卡人数

打卡人数