2013年初级会计职称考试《初级经济法基础》考点解析:票据法律制度

课程推荐:2013年会计职称考试全新高效保过套餐

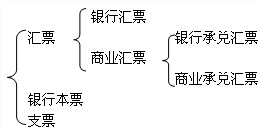

1.票据的种类

(1)

【银行汇票】银行汇票是出票银行签发的,由其在见票时按照“实际结算金额”(而不是出票金额)无条件支付给收款人或者持票人的票据,出票银行是银行汇票的付款人。

【商业汇票】商业汇票是指出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。商业汇票按照承兑人的不同分为商业承兑汇票和银行承兑汇票。商业承兑汇票由银行以外的付款人承兑,银行承兑汇票由银行承兑。

【银行本票】银行本票是指银行作为出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

【支票】支票是指出票人签发的、委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据。

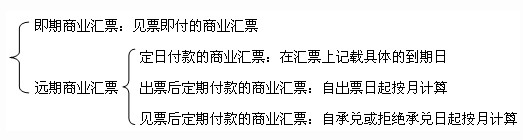

(2)商业汇票按照付款期限的不同,可以分为:

【定日付款的商业汇票】2013年1月1日,甲公司向乙公司签发一张商业汇票,票面上记载的到期日为2013年2月1日。该票据直接记载确定的到期日,属于定日付款的商业汇票。

【出票后定期付款的商业汇票】2013年1月1日,甲公司向乙公司签发一张商业汇票,票面记明“出票后一个月付款”。该票据属于出票后定期付款的商业汇票,到期日为2013年2月1日。

【见票后定期付款的商业汇票】2013年1月1日,甲公司向乙公司签发一张商业汇票,票面记明“见票后一个月付款”。该票据属于见票后定期付款的商业汇票,假定2013年1月15日付款人A银行承兑了该票据,则该票据的到期日为2013年2月15日。

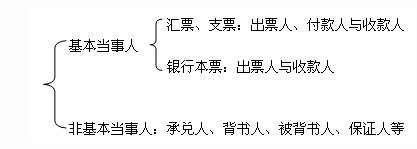

2.票据当事人

3.票据的特征

(1)票据是完全有价证券

(2)票据是文义证券

即票据上的一切票据权利义务必须严格依照票据记载的文义而定,文义之外的任何理由、事项均不得作为根据,即使文义记载有错,也不得用票据之外的其他证明方法变更或补充。

(3)票据是无因证券

①票据如果符合《票据法》规定的条件,票据权利就成立,持票人不必证明取得票据的原因,仅以票据文义请求履行票据权利。

②票据债务人有理由认为持票人是以欺诈、偷盗或者胁迫等手段取得票据,或者明知有上述情形恶意取得票据,或者因为重大过失取得票据,持票人应当对自己持票的合法性负责举证。

(4)票据是金钱债权证券

(5)票据是要式证券

(6)票据是流通证券

4.票据的功能

(1)支付功能;

(2)汇兑功能;

(3)信用功能;

(4)结算功能;

(5)融资功能。

最新资讯

- 2026初级会计考前资料分享:考前10页纸+免费题库2026-04-29

- 2026初级会计三色笔记下载领取,让重点一目了然2026-04-20

- 2026年初级会计师资格证考试资料:冲刺资料包助力30天通关2026-04-16

- 2026新版初级会计速记口诀两科汇总,告别记不住难题2026-04-16

- 2026年初级会计口诀大全:《经济法基础》速记口诀汇总2026-04-14

- 2026年初级会计口诀顺口溜:《初级会计实务》58条速记口诀2026-04-14

- (冲刺必看)2026初级会计考试《考前十页纸》,考前一定要背熟2026-04-03

- 2026年会计初级职称经济法第四章增值税纳税人:思维导图+高频考点2026-03-27

- 2026年初级会计经济法基础必背法条汇总,考前就背它了2026-03-26

- 2026年初级会计实务常用会计分录汇总+《经济法基础》必背法条2026-03-25

打卡人数

打卡人数