2013初级会计职称考试《初级会计实务》重点解析:提供劳务收入

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

提供劳务收入

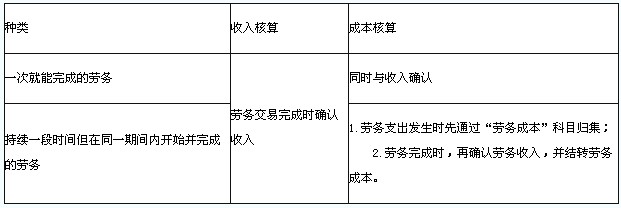

提供劳务收入包括:同一期间开始并完成、开始和完成分属不同期间。

一、同一期间开始并完成

主营业务:主营业务收入 主营业务成本

附营业务:其他业务收入 其他业务成本

【例题】甲公司于2×12年3月10日接受一项设备安装任务,该安装任务可一次完成。合同总价款为9 000元,实际发生安装成本5 000元。假定安装业务属于甲公司的主营业务,不考虑相关税费。在安装完成时,甲公司应编制如下会计分录:

『正确答案』

借:应收账款(或银行存款) 9 000

贷:主营业务收入 9 000

借:主营业务成本 5 000

贷:银行存款等 5 000

二、开始和完成分属不同期间

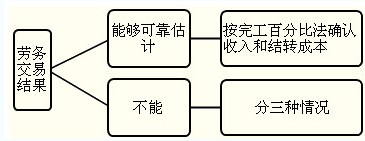

(一)提供劳务交易结果能够可靠估计

考点一、完工百分比法

完工百分比法,是指按照提供劳务交易的完工进度确认收入和费用的方法。

企业应当在资产负债表日按照提供劳务收入总额乘以完工进度扣除以前会计期间累计已确认提供劳务收入后的金额,确认当期提供劳务收入;

同时,按照提供劳务估计总成本乘以完工进度扣除以前会计期间累计已确认劳务成本后的金额,结转当期劳务成本。 考点二、收入确认条件和完工进度的确定

1.收入的金额能够可靠地计量。

2.相关的经济利益很可能流入企业。

3.交易的完工进度能够可靠地确定。

(1)已完工作的测量

(2)已经提供的劳务占应提供劳务总量的比例

(3)已经发生的成本占估计总成本的比例

4.交易中已发生和将发生的成本能够可靠地计量。

(二)提供劳务交易结果不能够可靠估计

1.已经发生的劳务成本预计全部能够得到补偿,应按已收或预计能够收回的金额确认提供劳务收入,并结转已经发生的劳务成本。(与注会同,与中级不同:以不超过成本金额确认收入)

2.已经发生的劳务成本预计部分能够得到补偿的,应按能够得到部分补偿的劳务成本金额确认提供劳务收入,并结转已经发生的劳务成本。

3.已经发生的劳务成本预计全部不能得到补偿的,应将已经发生的劳务成本计入当期损益(主营业务成本或其他业务成本),不确认提供劳务收入。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2026初级会计考前资料分享:考前10页纸+免费题库2026-04-29

- 2026初级会计三色笔记下载领取,让重点一目了然2026-04-20

- 2026年初级会计师资格证考试资料:冲刺资料包助力30天通关2026-04-16

- 2026新版初级会计速记口诀两科汇总,告别记不住难题2026-04-16

- 2026年初级会计口诀大全:《经济法基础》速记口诀汇总2026-04-14

- 2026年初级会计口诀顺口溜:《初级会计实务》58条速记口诀2026-04-14

- (冲刺必看)2026初级会计考试《考前十页纸》,考前一定要背熟2026-04-03

- 2026年会计初级职称经济法第四章增值税纳税人:思维导图+高频考点2026-03-27

- 2026年初级会计经济法基础必背法条汇总,考前就背它了2026-03-26

- 2026年初级会计实务常用会计分录汇总+《经济法基础》必背法条2026-03-25

打卡人数

打卡人数